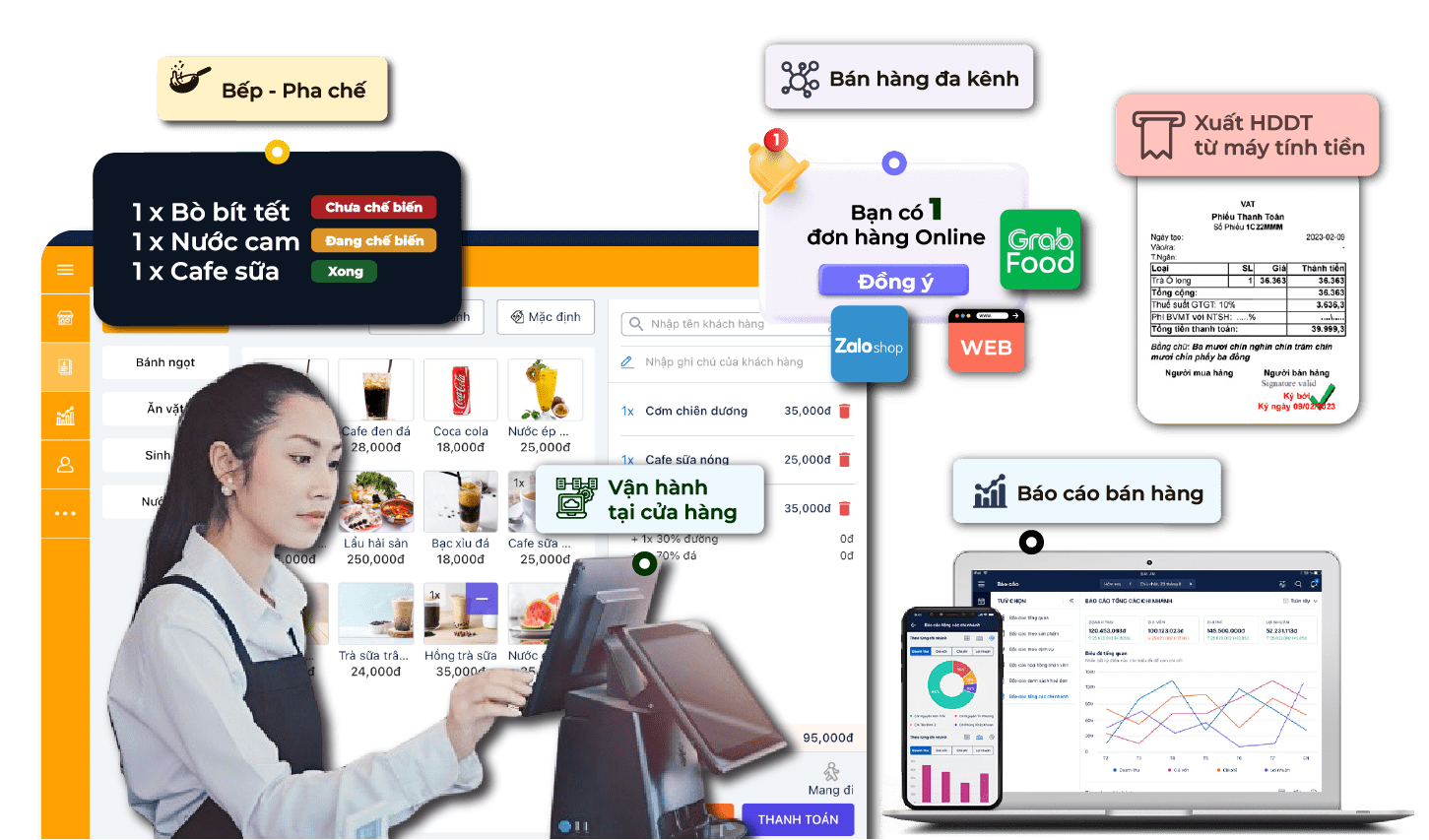

Hóa đơn điện tử khởi tạo từ máy tính tiền là gì?

Đây là hóa đơn điện tử được lập từ dữ liệu bán hàng trên máy tính tiền/POS. Luồng có thể bắt đầu từ đơn hàng hoặc chứng từ bán hàng; cách xử lý hóa đơn cần phù hợp với hoạt động và quy định áp dụng của từng mô hình kinh doanh.

- Đơn hàng: ghi nhận giao dịch bán hàng hoặc cung cấp hàng hóa.

- HĐĐT từ máy tính tiền: lập theo từng giao dịch bán hàng.

- Sổ sách kế toán: dữ liệu sẵn sàng cho quản lý và đối soát.