Phần mềm quản lý quán cafe, nhà hàng, khách sạn, karaoke, spa, salon

1900 3016

Bắt đầu từ 01/01/2026, các hộ kinh doanh bắt buộc phải chuyển đổi từ hình thức nộp thuế khoán sang phương pháp kê khai theo quy định mới.

Bài viết này cung cấp hướng dẫn kê khai thuế hộ kinh doanh qua mạng chi tiết qua ba hình thức điện tử chính thức: Ứng dụng eTax Mobile, Cổng Thuế điện tử của Tổng cục Thuế, và Cổng Dịch vụ công quốc gia.

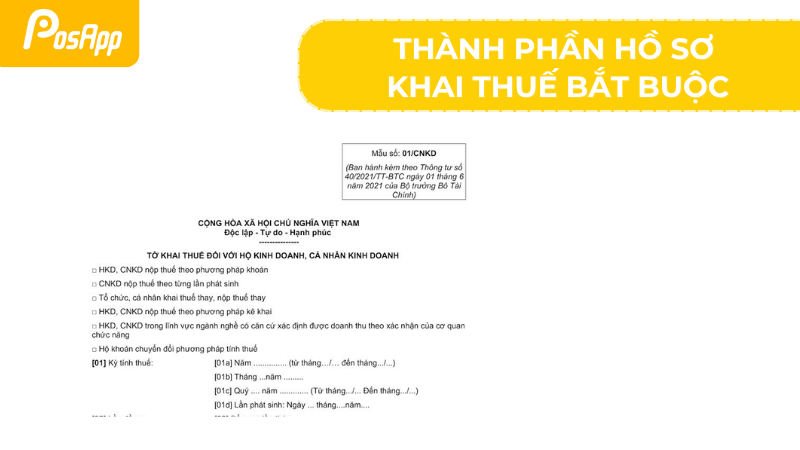

Dù nộp theo hình thức nào (trực tiếp hay qua mạng), hộ kinh doanh theo phương pháp kê khai đều phải chuẩn bị một bộ hồ sơ đầy đủ. Cơ quan thực hiện tiếp nhận và xử lý hồ sơ là Cục Thuế hoặc Chi cục Thuế quản lý trực tiếp.

Bộ hồ sơ bắt buộc bao gồm các thành phần sau (Số lượng: 01 bộ):

Lưu ý quan trọng: Trường hợp hộ kinh doanh, cá nhân kinh doanh có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng có thẩm quyền (ví dụ: xác nhận từ ban quản lý chợ, trung tâm thương mại), thì không bắt buộc phải nộp Phụ lục Bảng kê mẫu số 01-2/BK-HĐKD.

Hiện nay, hộ kinh doanh áp dụng phương pháp kê khai có thể thực hiện nghĩa vụ thuế thông qua ba kênh điện tử chính thức, cho phép nộp hồ sơ và thanh toán trực tuyến thuận tiện. Ba kênh này bao gồm ứng dụng eTax Mobile trên thiết bị di động, Cổng thông tin Thuế điện tử (eTax) của Tổng cục Thuế, và Cổng Dịch vụ công quốc gia.

Mỗi phương thức có giao diện và các bước thao tác riêng biệt, nhưng đều kết nối trực tiếp với hệ thống dữ liệu của cơ quan thuế, đảm bảo tính pháp lý và chính xác khi hộ kinh doanh thực hiện kê khai. Bạn có thể tham khảo thêm các phần mềm kế toán hộ kinh doanh miễn phí như PosApp để đảm bảo chính xác và tăng hiệu suất làm việc.

Ứng dụng eTax Mobile là giải pháp do Cục Thuế triển khai, cho phép hộ kinh doanh thực hiện các nghĩa vụ thuế trực tuyến hoàn toàn qua thiết bị di động thông minh. Để sử dụng, người nộp thuế (NNT) cần tải ứng dụng từ các kho ứng dụng chính thức như App Store (cho hệ điều hành iOS) hoặc CH Play/Google Play (cho hệ điều hành Android) với từ khóa tìm kiếm "eTax Mobile".

Quy trình đăng nhập ưu tiên sử dụng tài khoản Định danh điện tử (VNeID), yêu cầu tài khoản đã được kích hoạt ở mức 2. Khi NNT chọn "Đăng nhập bằng tài khoản Định danh điện tử", hệ thống sẽ yêu cầu xác thực bảo mật qua ứng dụng VNeID.

Nếu NNT chưa có tài khoản thuế trước đó, hệ thống sẽ yêu cầu bổ sung thông tin số điện thoại và email để hoàn tất việc tạo tài khoản mới. Trường hợp đã có tài khoản, ứng dụng sẽ chuyển thẳng vào giao diện chức năng chính sau khi xác thực thành công.

Ứng dụng eTax Mobile cung cấp ba phương thức thanh toán thuế chính để hộ kinh doanh lựa chọn tùy theo nhu cầu sử dụng.

1. Nộp thuế trực tiếp:

2. Nộp qua tài khoản ngân hàng:

3. Nộp bằng mã QR code:

Ngoài chức năng nộp thuế, eTax Mobile còn tích hợp các công cụ tra cứu quan trọng giúp hộ kinh doanh chủ động quản lý nghĩa vụ tài chính của mình.

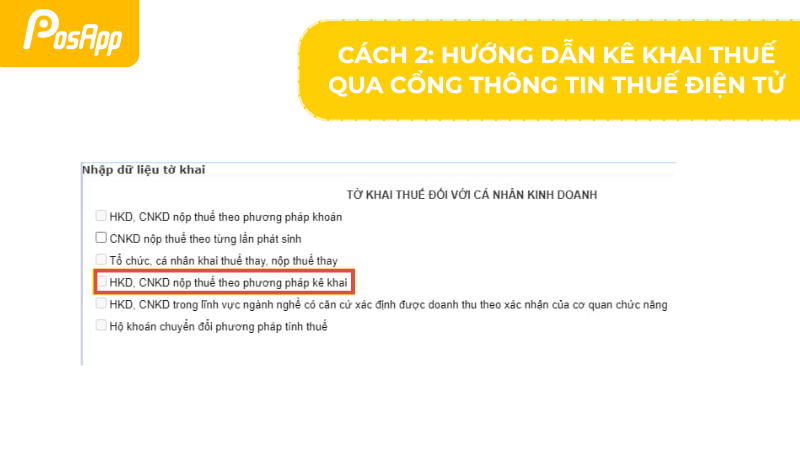

Phương thức thứ hai là sử dụng Cổng thông tin Thuế điện tử của Tổng cục Thuế. Hộ kinh doanh truy cập trang web và chọn mục "Cá nhân" (hệ thống sẽ tự động điều hướng sang cổng dành cho cá nhân).

Bước 1: Nếu chưa có tài khoản, NNT phải thực hiện "Đăng ký" và có thể cần mang CMND/CCCD đến cơ quan thuế để xác nhận thông tin nếu có yêu cầu.

Để đăng nhập, NNT nhập Mã số thuế (MST của hộ kinh doanh), mật khẩu (đã được cơ quan thuế cấp qua tin nhắn SMS) và mã xác nhận.

Bước 2: Chọn Tờ khai: Sau khi đăng nhập thành công, chọn menu "Kê khai thuế".

Bước 3: Thiết lập tờ khai:

Bước 4: Nhập liệu Tờ khai:

Bước 5: Nhập liệu Phụ lục:

Bước 6: Nộp Tờ khai:

Bước 7: Xác thực OTP:

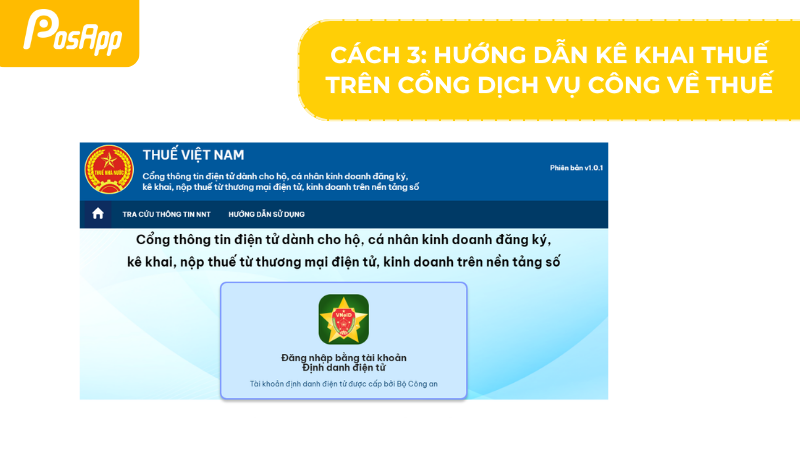

Cổng Dịch vụ công ngành Thuế là kênh chính thức thứ ba cho phép hộ kinh doanh thực hiện kê khai thuế điện tử. NNT có thể đăng nhập vào hệ thống này bằng tài khoản thuế điện tử đã đăng ký (MST và mật khẩu) hoặc sử dụng tài khoản định danh điện tử VNeID.

Bước 1: Truy cập

Mở trình duyệt, truy cập địa chỉ của Cổng Dịch vụ công ngành Thuế.

Bước 2: Đăng nhập

Đăng nhập bằng tài khoản Thuế điện tử hoặc tài khoản Định danh điện tử (VNeID).

Bước 3: Tìm thủ tục

Vào menu "Thủ tục hành chính" > "Tờ khai".

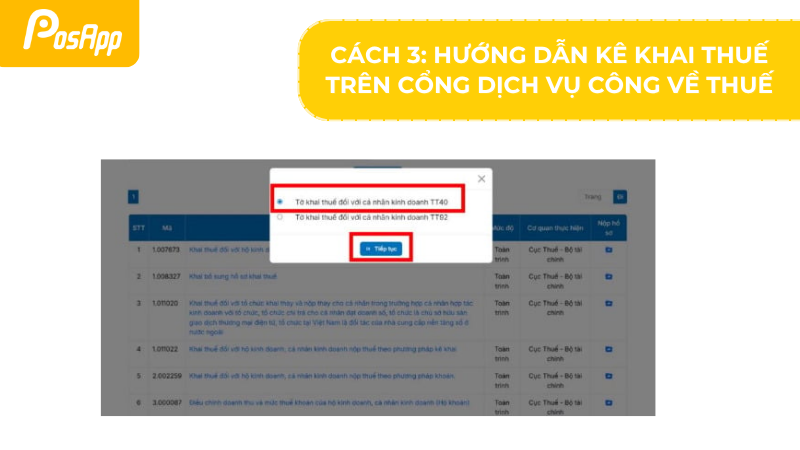

Bước 4: Chọn Tờ khai:

Bước 5: Chọn Mã thủ tục:

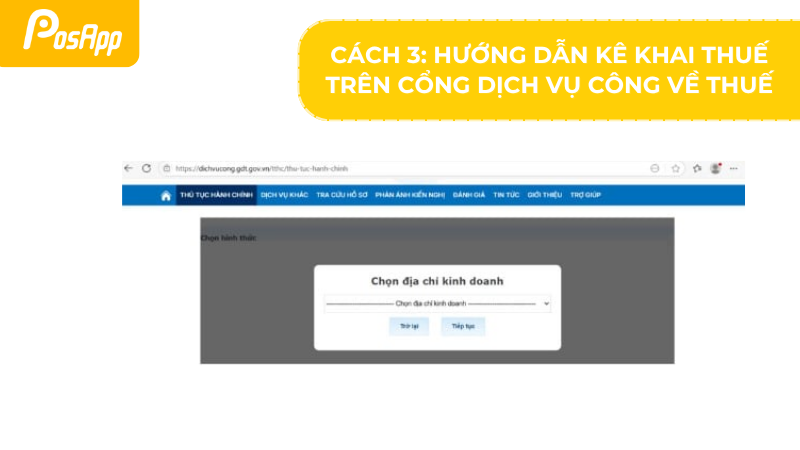

Bước 6: Thiết lập thông tin:

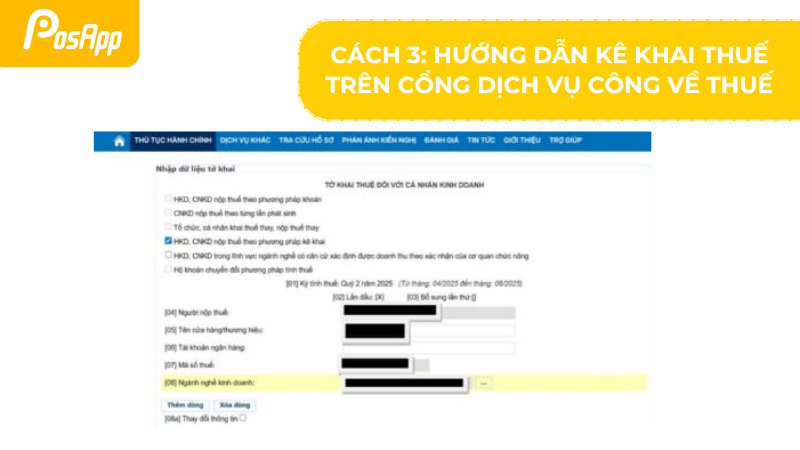

Bước 7: Nhập liệu Tờ khai:

Kể từ ngày 01/01/2026, khi hộ kinh doanh bắt buộc chuyển sang áp dụng phương pháp kê khai thuế, việc tuân thủ các quy định về hồ sơ và địa điểm nộp là yêu cầu pháp lý, theo hướng dẫn tại Thông tư 40/2021/TT-BTC và các văn bản liên quan.

Hộ kinh doanh theo phương pháp kê khai phải tuân thủ nghiêm ngặt về thời hạn nộp hồ sơ và thời hạn nộp tiền thuế. Các mốc thời gian này được quy định rõ trong Luật Quản lý thuế (Điều 44 và Điều 55).

Đối với thời hạn nộp hồ sơ (theo Khoản 1, Điều 44), quy định chia làm hai trường hợp:

Về thời hạn nộp tiền thuế (theo Khoản 1, Điều 55), NNT phải nộp tiền thuế cùng thời điểm với thời hạn nộp hồ sơ khai thuế. Trong trường hợp NNT thực hiện khai bổ sung hồ sơ, thời hạn nộp tiền thuế được tính là hạn nộp của kỳ tính thuế có sai sót cần điều chỉnh.

Trường hợp hộ kinh doanh tạm ngừng hoạt động, kinh doanh, NNT phải thực hiện nghĩa vụ thông báo bằng văn bản đến cơ quan thuế quản lý trực tiếp. Quy trình thông báo phải tuân thủ theo Điều 91 Nghị định 01/2021/NĐ-CP, Điều 4 Nghị định 126/2020/NĐ-CP và Điều 12 Thông tư 86/2024/TT-BTC.

Trong thời gian đã đăng ký tạm ngừng hoạt động, hộ kinh doanh không cần nộp hồ sơ khai thuế. Tuy nhiên, có một ngoại lệ: nếu hộ kinh doanh tạm ngừng không trọn tháng (đối với trường hợp kê khai theo tháng) hoặc không trọn quý (đối với trường hợp kê khai theo quý), NNT vẫn phải nộp hồ sơ khai thuế cho tháng hoặc quý đó.

Việc chuyển đổi sang phương pháp kê khai từ 01/01/2026 là một bước tiến bắt buộc trong lộ trình cải cách và minh bạch hóa quản lý thuế.

Nắm vững các hướng dẫn kê khai thuế hộ kinh doanh qua mạng thông qua eTax Mobile, Cổng Thuế điện tử, và Cổng Dịch vụ công là yêu cầu quan trọng để đảm bảo tuân thủ.

Chủ động thực hiện đúng quy trình không chỉ giúp hộ kinh doanh tuân thủ pháp luật, tránh các rủi ro phạt và sai sót, mà còn giúp quản lý tài chính nội bộ hiệu quả hơn.

Để quản lý doanh thu, chi phí và sổ sách kế toán hiệu quả, chuẩn bị cho việc kê khai, hãy tìm hiểu các giải pháp phần mềm quản lý bán hàng của PosApp.

Kê khai thuế hộ kinh doanh là gì?

Kê khai thuế hộ kinh doanh là phương pháp mà hộ kinh doanh tự xác định, tính toán số thuế (GTGT, TNCN) phải nộp dựa trên doanh thu, chi phí thực tế phát sinh trong kỳ (tháng hoặc quý). Phương pháp này thay thế cho hình thức thuế khoán (ước tính doanh thu) và yêu cầu hộ kinh doanh phải ghi chép sổ sách, hóa đơn, chứng từ đầy đủ theo quy định.

Hộ kinh doanh nào phải nộp thuế theo phương pháp kê khai?

Theo Thông tư 40/2021/TT-BTC, hộ kinh doanh quy mô lớn (có doanh thu hoặc lao động đạt mức cao theo tiêu chí) bắt buộc phải nộp thuế theo phương pháp kê khai. Ngoài ra, những hộ kinh doanh chưa đáp ứng quy mô lớn nhưng tự nguyện lựa chọn áp dụng phương pháp kê khai cũng sẽ thực hiện theo phương pháp này.

Hộ kinh doanh kê khai thuế theo tháng hay quý?

Hộ kinh doanh có thể lựa chọn kê khai thuế theo tháng hoặc theo quý. Kê khai theo tháng thường áp dụng nếu doanh thu năm trước liền kề trên 50 tỷ đồng. Hộ kinh doanh có doanh thu từ 50 tỷ đồng trở xuống được lựa chọn khai theo quý, và phải ổn định chu kỳ khai thuế này trong suốt năm dương lịch.

Thay đổi gì về thuế hộ kinh doanh từ 01/01/2026?

Từ ngày 01/01/2026, tất cả hộ kinh doanh sẽ chính thức chuyển sang áp dụng thống nhất phương pháp kê khai thuế. Hình thức nộp thuế khoán (dựa trên doanh thu ấn định của cơ quan thuế) sẽ chấm dứt, nhằm đảm bảo sự minh bạch và công bằng trong quản lý thuế.

Sự khác biệt chính giữa thuế kê khai và thuế khoán là gì?

Thuế khoán dựa trên doanh thu và mức thuế do cơ quan thuế ấn định (ước tính), hộ kinh doanh chỉ cần nộp số tiền cố định. Ngược lại, thuế kê khai yêu cầu hộ kinh doanh phải tự tính thuế dựa trên doanh thu và chi phí thực tế, có sổ sách kế toán, hóa đơn, chứng từ chứng minh, và phải nộp tờ khai định kỳ (tháng/quý).

Có bắt buộc dùng VNeID để nộp thuế hộ kinh doanh qua mạng không?

Không bắt buộc, nhưng được khuyến khích. Các cổng thuế điện tử (eTax Mobile, Dịch vụ công) cho phép đăng nhập bằng cả tài khoản thuế (MST và mật khẩu do cơ quan thuế cấp) hoặc tài khoản VNeID (mức 2). Sử dụng VNeID giúp đồng bộ dữ liệu công dân và tăng tính bảo mật khi thực hiện giao dịch điện tử.

BÀI VIẾT LIÊN QUAN