Hướng Dẫn Hạch Toán Kế Toán Khách Sạn, Nhà Hàng Chi Tiết

Hoạt động kinh doanh khách sạn và nhà hàng với nhiều mảng dịch vụ phức tạp đòi hỏi một hệ thống kế toán linh hoạt và chuẩn xác. Hướng dẫn hạch toán kế toán khách sạn, nhà hàng dưới đây từ PosApp sẽ giúp làm rõ quy trình, đảm bảo chính xác và hiệu suất công việc.

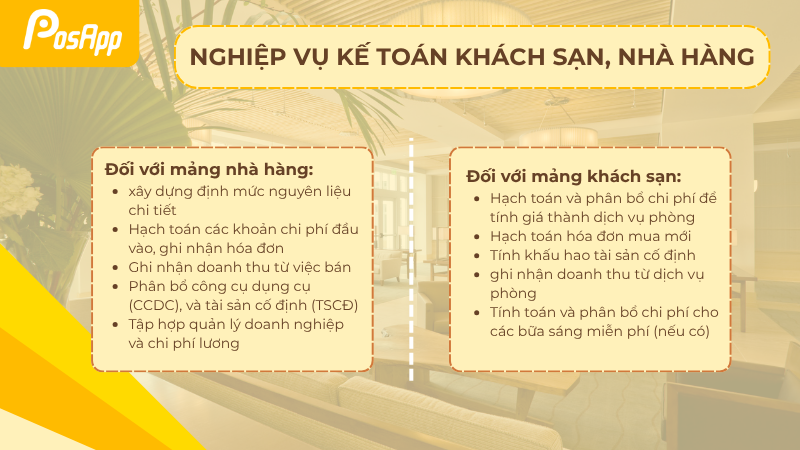

Nghiệp vụ kế toán khách sạn, nhà hàng thường bao gồm những gì?

Do đặc thù của ngành, nghiệp vụ kế toán được chia thành các mảng chính để quản lý hiệu quả, tập trung vào hai khối dịch vụ cốt lõi là nhà hàng và khách sạn.

Đối với mảng nhà hàng

Kế toán trong mảng nhà hàng chịu trách nhiệm cốt lõi trong việc xây dựng định mức nguyên liệu chi tiết cho từng món ăn, áp dụng cho cả nguyên liệu chính và phụ. Công việc này đòi hỏi phải quản lý chặt chẽ quy trình kho, bao gồm lập phiếu xuất kho cho nguyên liệu tiêu dùng và phiếu nhập kho cho thành phẩm.

Song song đó, kế toán thực hiện hạch toán các khoản chi phí đầu vào, ghi nhận hóa đơn mua nguyên vật liệu, chi phí dịch vụ vận hành (như gas, điện, nước). Đồng thời, kế toán phải ghi nhận doanh thu từ việc bán món ăn và hạch toán các hóa đơn mua sắm, phân bổ công cụ dụng cụ (CCDC), và tài sản cố định (TSCĐ). Các chi phí quản lý doanh nghiệp và chi phí lương nhân viên bếp, phục vụ cũng phải được tập hợp đầy đủ. Những nghiệp vụ này có nhiều điểm tương đồng nhưng thường phức tạp hơn so với hạch toán kế toán quán cà phê do quy mô và tính đa dạng của món ăn.

Đối với mảng khách sạn

Đối với mảng khách sạn, nghiệp vụ kế toán tập trung chủ yếu vào dịch vụ phòng nghỉ. Quy trình bắt đầu bằng việc tạo mã công việc cụ thể cho các dịch vụ liên quan đến phòng.

Kế toán tiến hành hạch toán và phân bổ chi phí để tính giá thành dịch vụ phòng. Các chi phí này bao gồm hóa đơn chi phí mua sắm và phân bổ CCDC (ví dụ: giường, tủ, điều hòa) và các vật dụng tiêu hao (amenities như lược, bàn chải, khăn). Đồng thời, kế toán phải hạch toán hóa đơn mua mới, tính khấu hao tài sản cố định và ghi nhận doanh thu từ dịch vụ phòng. Một nghiệp vụ đặc thù là tính toán và phân bổ chi phí cho các bữa sáng miễn phí (nếu có) đi kèm dịch vụ phòng.

Các bước thực hiện chung

Doanh nghiệp khách sạn-nhà hàng cần thực hiện các nghiệp vụ chung để hợp nhất quản lý tài chính. Kế toán phải xác định tiêu thức và thực hiện phân bổ chi phí chung (ví dụ: chi phí quản lý, mặt bằng) cho cả hai mảng dịch vụ (nhà hàng và khách sạn) dựa trên một tỷ lệ phần trăm phù hợp.

Việc tính toán và phân bổ tỷ lệ khấu hao TSCĐ và CCDC cũng phải được chia đều cho từng mảng dịch vụ tương ứng. Quy trình này đòi hỏi phải tính giá thành đồng thời cho cả hai mảng dịch vụ một cách chính xác. Cuối cùng, kế toán thực hiện tổng hợp và phân tích doanh thu cùng giá vốn của từng mảng để đánh giá chi tiết hiệu quả kinh doanh.

Những quy trình kế toán khách sạn, nhà hàng

Để đảm bảo tính chính xác và nhất quán, kế toán khách sạn-nhà hàng cần tuân thủ các quy trình nghiệp vụ cốt lõi sau đây:

Quy trình theo dõi nhập/xuất hàng tồn kho

Tiếp nhận và kiểm tra chứng từ: Nhận chứng từ nhập/xuất từ bộ phận kho và mua hàng. Kế toán phải kiểm tra tính chính xác, hợp lý, và hợp lệ của chứng từ theo quy định.

Kiểm tra và đôn đốc luân chuyển: Rà soát và đôn đốc các bộ phận liên quan để đảm bảo hồ sơ được luân chuyển đúng hạn, phục vụ công tác lập kế hoạch và báo cáo.

Hạch toán và lưu trữ: Thực hiện hạch toán nghiệp vụ và tổ chức lưu trữ chứng từ một cách khoa học, có hệ thống.

Báo cáo sai phạm: Kịp thời báo cáo và xử lý các sai phạm nếu phát hiện sự không phù hợp trong quy trình xuất nhập, tuân thủ nguyên tắc kế toán.

Giám sát tồn kho định mức: Đối chiếu số lượng hàng xuất hàng ngày với định mức tồn kho quy định. Báo cáo ngay cho Trưởng bộ phận nếu có biến động đột xuất.

Kiểm tra định kỳ: Phối hợp với nhân viên bếp để kiểm kê thực tế số lượng, chất lượng, và hạn sử dụng của hàng tồn kho, đối chiếu với sổ sách.

Quản lý nguyên vật liệu tươi sống: Lập kế hoạch tồn kho và mua hàng đặc thù cho nguyên vật liệu tươi sống, nhằm mục tiêu tránh hư hỏng, ôi thiu, và giảm thiểu thất thoát, lãng phí.

Việc chuẩn hóa các bước trên là nền tảng cho quản lý kho hiệu quả cửa hàng bán lẻ nói chung và ngành F&B nói riêng, giúp tối ưu hóa dòng vốn và giảm thất thoát.

Quy trình kiểm soát giá cả hàng hoá, dịch vụ mua vào & thanh toán nhà cung cấp

Thu thập báo giá: Tiếp nhận và tổng hợp báo giá chi tiết từ các nhà cung cấp (NCC) để làm cơ sở đánh giá chi phí đầu vào.

Giám sát biến động giá: Liên tục theo dõi và cập nhật sự thay đổi về giá cả từ các NCC để có kế hoạch điều chỉnh kịp thời.

So sánh giá thị trường: Thực hiện kiểm tra định kỳ giá cả trên thị trường tự do và so sánh với mức giá của các NCC hiện tại, đảm bảo tính cạnh tranh và hợp lý.

Phối hợp lập kế hoạch tài chính: Phối hợp chặt chẽ với bộ phận bếp để rà soát số liệu nhập hàng. Điều này nhằm đảm bảo thanh toán chính xác cho NCC và xây dựng kế hoạch tài chính hiệu quả, tránh rủi ro thiếu hàng hoặc thiếu dòng tiền.

Quản lý CCDC, TSCĐ

Giám sát tài sản CCDC: Theo dõi chặt chẽ số lượng công cụ dụng cụ (CCDC) được mua vào và đưa vào sử dụng tại các bộ phận.

Theo dõi biến động hàng tháng: Định kỳ hàng tháng, kế toán phải cập nhật số lượng tài sản CCDC, theo dõi chi tiết sự gia tăng (mua mới) và giảm thiểu (hỏng, thanh lý).

Quản lý tài sản cố định: Tổ chức quản lý TSCĐ và các công cụ quan trọng, bao gồm việc dán nhãn nhận diện và theo dõi chi phí. Thực hiện kiểm kê thực tế tài sản, máy móc, và công cụ hàng tháng để đảm bảo tính chính xác giữa sổ sách và thực tế, đánh giá hiệu quả sử dụng.

Tính định mức tiêu hao nguyên vật liệu

Xác định định mức tiêu hao: Tính toán định mức tiêu hao nguyên vật liệu (NVL) chuẩn cho từng món ăn, từng loại dịch vụ để đảm bảo việc sử dụng NVL hiệu quả và kiểm soát giá vốn.

Tính định mức thay thế: Xây dựng định mức tiêu hao cho các loại NVL có thể thay thế lẫn nhau, giúp tối ưu hóa chi phí khi có biến động giá hoặc nguồn cung.

Giám sát tiêu hao thực tế: Kiểm tra và theo dõi sát sao việc tiêu hao NVL thực tế từ các khu vực vận hành như bếp, quầy bar, và các món ăn phục vụ khách, đối chiếu với định mức.

Báo cáo và tính giá vốn: Dựa trên dữ liệu tiêu hao NVL đã được xác nhận từ bếp và bar, kế toán lập báo cáo để làm cơ sở tính toán giá vốn chính xác cho từng món ăn, từng dịch vụ.

Theo dõi hóa đơn xuất cho khách hàng, doanh thu, các khoản phải thu

Hiện nay, phần lớn các cơ sở kinh doanh dịch vụ ăn uống và khách sạn đã áp dụng hóa đơn điện tử có mã của cơ quan thuế, được khởi tạo trực tiếp từ máy tính tiền theo quy định tại Nghị định 123/2020/NĐ-CP.

Quy trình này cho phép nhân viên bán hàng và thu ngân xuất hóa đơn GTGT ngay trên máy tính tiền, dựa trên phiếu order, bảng kê chi tiết món ăn, hoặc phiếu xác nhận dịch vụ (đối với khách hàng đặt trước).

Nhiệm vụ của kế toán là kiểm tra tính chính xác, hợp lý, và hợp lệ của toàn bộ hóa đơn đã phát hành trong kỳ. Ngoài ra, kế toán cần quản lý chặt chẽ các đơn hàng đã thanh toán ngay, các đơn hàng cho thanh toán chậm, và theo dõi công nợ phải thu một cách hiệu quả để đảm bảo dòng tiền.

Tính giá thành

Quy trình tính toán giá thành món ăn và dịch vụ yêu cầu việc tổng hợp, phân tích chi phí chi tiết và chính xác. Giá thành được cấu thành từ ba yếu tố chính:

Chi phí nguyên vật liệu trực tiếp: Bao gồm các nguyên liệu chính (thịt, cá, tôm, rau, gạo...) và nguyên liệu pha chế (trái cây, đường, sữa). Các vật liệu phụ như gia vị (mắm, muối, bột ngọt) cũng được tính vào đây.

Chi phí nhân công trực tiếp: Bao gồm tiền lương và các khoản phụ cấp của đầu bếp, phụ bếp. Do đặc thù làm việc theo ca, bảng lương cần được phân chia rõ ràng để dễ theo dõi.

Chi phí sản xuất chung: Bao gồm tất cả các chi phí phát sinh tại nhà bếp (ngoài hai khoản trên) và chi phí tại phòng đãi khách. Cụ thể:

Chi phí nhân viên: Nhân viên phục vụ bàn, quản lý nhà hàng, nhân viên vệ sinh.

Chi phí nhiên liệu: Điện, gas, than, củi.

Chi phí công cụ dụng cụ: Nồi niêu, chén đĩa, tủ, kệ.

Khấu hao tài sản cố định: Máy lạnh, tủ lạnh, lò nướng.

Chi phí dịch vụ mua ngoài: Điện, nước, điện thoại.

Chi phí tại phòng đãi khách: Khấu hao cơ sở vật chất, bàn ghế.

Kế toán ghi nhận các chi phí này vào chi phí sản xuất chung của nhà hàng. Cuối kỳ, các chi phí này sẽ được phân bổ cho từng đoàn khách hoặc từng món ăn cụ thể. Đối với nhà hàng nhận đơn đặt hàng (tiệc cưới, sinh nhật), giá thành thường được tính theo đơn hàng. Đối với nhà hàng đặc sản, giá thành có thể được tính theo từng món ăn riêng lẻ.

Hạch toán kế toán khách sạn, nhà hàng theo Thông tư 200/2014/TT-BTC

Thông tư 200/2014/TT-BTC cung cấp hai phương pháp hạch toán chính mà doanh nghiệp (công ty) có thể lựa chọn. Đối với các mô hình kinh doanh nhỏ hơn, việc tham khảo các quy định về sổ sách kế toán hộ kinh doanh cũng cung cấp một góc nhìn hữu ích trước khi áp dụng hệ thống tài khoản doanh nghiệp phức tạp.

Phương pháp kê khai thường xuyên

Khách sạn và nhà hàng thường áp dụng phương pháp này để theo dõi chi tiết và liên tục tình hình biến động của tài sản, nguồn vốn.

Tập hợp chi phí 621 (Chi phí nguyên vật liệu trực tiếp)

Khi mua hàng hóa (NVL, hàng hóa), dựa trên hóa đơn và bảng kê mua hàng, kế toán hạch toán:

Nợ TK 152, TK 156 (ghi tăng kho và hàng đang trên đường)

Nợ TK 133 (thuế VAT đầu vào được khấu trừ)

Có TK 331, TK 111, TK 112 (ghi nhận nợ phải trả, hoặc thanh toán bằng tiền mặt, tiền gửi)

Khi xuất kho NVL (dựa trên định mức và phiếu xuất kho) cho bộ phận bếp và bar để chế biến hoặc bán:

Nợ TK 621 (chi phí nguyên vật liệu trực tiếp)

Có TK 152 (giảm kho nguyên vật liệu)

Lưu ý: Đối với hàng mua ngoài chợ (không nhập kho mà dùng ngay), lập bảng kê và hạch toán trực tiếp: Nợ TK 621, Có TK 111, 112.

Cuối kỳ, kết chuyển chi phí NVL trực tiếp:

Nợ TK 154 (Chi phí sản xuất, kinh doanh dở dang)

Nợ TK 632 (Giá vốn hàng bán - phần vượt mức bình thường)

Có TK 621 (tất toán chi phí NVL)

Tập hợp chi phí 622 (Chi phí nhân công trực tiếp)

Khi tính tiền lương phải trả cho nhân công trực tiếp (đầu bếp, phụ bếp, nhân viên pha chế):

Nợ TK 622 (chi phí nhân công trực tiếp)

Có TK 334 (phải trả người lao động)

Cuối kỳ, kết chuyển chi phí nhân công trực tiếp:

Nợ TK 154 (Chi phí sản xuất, kinh doanh dở dang)

Nợ TK 632 (Giá vốn hàng bán - phần vượt mức bình thường)

Có TK 622 (tất toán chi phí nhân công)

Tập hợp chi phí 627 (Chi phí sản xuất chung)

Đối với các chi phí chung (thuê mặt bằng, khấu hao TSCĐ chung):

Nợ TK 627

Nợ TK 133 (nếu có)

Có TK 331, TK 111, TK 112

Đối với CCDC dùng cho bếp, bar: Khi mua và đưa vào sử dụng (phân bổ nhiều kỳ): Hạch toán Nợ TK 242, Nợ TK 133 / Có TK 331, 111, 112. Hàng tháng, khi phân bổ: Nợ TK 627 / Có TK 242.

Đối với TSCĐ dùng cho bếp, bar: Khi mua: Nợ TK 211, Nợ TK 133 / Có TK 331, 111, 112. Hàng tháng, khi trích khấu hao: Nợ TK 627 / Có TK 214.

Cuối kỳ, kết chuyển chi phí sản xuất chung:

Nợ TK 154 (Chi phí sản xuất, kinh doanh dở dang)

Nợ TK 632 (phần chi phí chung không phân bổ, vượt mức bình thường)

Có TK 627 (tất toán chi phí SXC)

Tập hợp giá thành TK 154

Kế toán cần tạo tài khoản chi tiết cho TK 154 tương ứng với từng loại dịch vụ (ví dụ: 154_AmThuc, 154_LuuTru).

Khi tập hợp giá thành (kết chuyển từ các tài khoản chi phí):

Nợ TK 154 (chi tiết theo dịch vụ)

Có TK 621, 622, 627

Khi dịch vụ hoàn thành, kết chuyển giá vốn:

Nợ TK 632 (Giá vốn hàng bán)

Có TK 154

Nếu sử dụng dịch vụ nội bộ (ví dụ: ăn uống) cho quản lý hoặc bán hàng:

Nợ TK 641, 642

Có TK 154

Phương pháp kiểm kê định kỳ

Phương pháp này ít phổ biến hơn trong ngành khách sạn-nhà hàng nhưng vẫn được áp dụng tại các đơn vị có quy mô nhỏ hoặc đặc thù, nơi thường ưu tiên sử dụng phần mềm kế toán hộ kinh doanh miễn phí để đơn giản hóa việc theo dõi.

Hạch toán TK 611 (Mua hàng - áp dụng cho NVL, CCDC)

Đầu kỳ, kết chuyển trị giá NVL và CCDC tồn kho đầu kỳ:

Nợ TK 611

Có TK 152, TK 153

Trong kỳ, khi mua NVL, CCDC:

Nợ TK 611 (giá mua chưa thuế)

Nợ TK 133

Có TK 331, 111, 112

Cuối kỳ, căn cứ kết quả kiểm kê, xác định trị giá NVL, CCDC tồn kho cuối kỳ và kết chuyển:

Nợ TK 152, TK 153 (trị giá tồn kho cuối kỳ)

Có TK 611

Đồng thời, xác định trị giá NVL, CCDC thực tế đã sử dụng và kết chuyển:

Nợ TK 621, 623, 627, 641, 642... (chi phí cho các bộ phận sử dụng)

Có TK 611

Hạch toán TK 631 (Giá thành sản xuất)

Đầu kỳ, kết chuyển chi phí sản xuất, kinh doanh dở dang đầu kỳ:

Nợ TK 631

Có TK 154

Cuối kỳ, kết chuyển chi phí NVL, nhân công, và SXC trực tiếp vào giá thành:

Nợ TK 631

Nợ TK 632 (phần vượt mức bình thường)

Có TK 621, 622, 627

Căn cứ kết quả kiểm kê, xác định giá trị sản phẩm, dịch vụ dở dang cuối kỳ:

Nợ TK 154

Có TK 631

Ghi nhận giá thành dịch vụ đã hoàn thành:

Nợ TK 632 (Giá vốn hàng bán)

Có TK 631

Lưu ý về hạch toán kế toán khách sạn và nhà hàng ăn uống

Bên cạnh các quy trình chung, kế toán cần đặc biệt chú ý đến một số nghiệp vụ đặc thù có thể gây nhầm lẫn hoặc sai sót:

Doanh thu khách sạn

Doanh thu khách sạn chủ yếu đến từ dịch vụ lưu trú (cho thuê phòng) và dịch vụ ăn uống. Ngoài ra, các khách sạn còn ghi nhận doanh thu từ các dịch vụ phụ trợ như giặt ủi, bán hàng lưu niệm, và các dịch vụ tiện ích khác.

Một số khách sạn cung cấp các gói du lịch. Kế toán cần xác định rõ bản chất của tour để hạch toán chính xác.

Trường hợp 1: Tour do khách sạn tự tổ chức: Kế toán hạch toán đầy đủ doanh thu và ghi nhận giá vốn của tour tương ứng.

Trường hợp 2: Tour bán hộ công ty du lịch (hưởng hoa hồng):

Khi thu tiền từ khách hàng: Nợ TK 111, 112, 131 / Có TK 3388 (Phải trả khác).

Khi xác định hoa hồng được hưởng và thanh toán cho công ty du lịch:

Nợ TK 3388 (tổng số tiền đã thu)

Có TK 511 (Doanh thu hoa hồng được hưởng)

Có TK 3331 (Thuế GTGT trên hoa hồng)

Có TK 111, 112 (Số tiền thực trả cho công ty du lịch sau khi trừ hoa hồng).

Nước uống ngoài tiêu chuẩn

Thông thường, khách sạn cung cấp nước uống miễn phí theo tiêu chuẩn (ví dụ: 1 chai/khách/ngày), và chi phí này đã được tính vào giá phòng.

Trường hợp khách yêu cầu thêm nước (ngoài tiêu chuẩn), phần thu từ dịch vụ này được hạch toán như bán hàng hóa thông thường:

Ghi nhận doanh thu:

Nợ TK 111, 112

Có TK 511 (doanh thu bán hàng)

Có TK 3331 (thuế GTGT)

Ghi nhận giá vốn:

Nợ TK 632 (giá vốn)

Có TK 156 (giảm kho hàng hóa)

Kết luận

Việc nắm vững các quy trình nghiệp vụ và bút toán giúp đảm bảo tính chính xác trong quản lý tài chính. Áp dụng đúng các phương pháp hạch toán kế toán khách sạn, nhà hàng là yếu tố then chốt để tối ưu hóa chi phí, kiểm soát giá vốn và nâng cao lợi nhuận. Vận hành chuẩn xác quy trình này là nền tảng để doanh nghiệp phát triển bền vững và tuân thủ các quy định pháp luật.

Để đơn giản hóa và tự động hóa các nghiệp vụ phức tạp này, tìm hiểu giải pháp phần mềm quản lý từ PosApp để được hỗ trợ chuyên nghiệp.

Câu hỏi thường gặp (FAQ)

Kế toán khách sạn là gì?

Kế toán khách sạn là vị trí chuyên môn đảm nhiệm việc ghi chép, thu thập và xử lý toàn bộ thông tin tài chính liên quan đến hoạt động kinh doanh của một khách sạn. Đây là một bộ phận thuộc nhóm kế toán doanh nghiệp, tập trung vào các nghiệp vụ đặc thù của ngành dịch vụ lưu trú và ẩm thực.

Công việc chính của kế toán khách sạn là gì?

Tùy thuộc vào quy mô, kế toán khách sạn đảm nhận các công việc cốt lõi bao gồm:

Quản lý hàng hóa: Theo dõi xuất nhập kho (NVL, CCDC), xử lý chứng từ, tính định mức tiêu hao.

Quản lý tài sản: Theo dõi TSCĐ, CCDC mới, tính khấu hao và phân bổ.

Thanh toán và công nợ: Xử lý thanh toán cho nhà cung cấp, theo dõi công nợ phải thu từ khách hàng và đối tác.

Lương và phúc lợi: Chấm công, tính lương, hạch toán bảo hiểm xã hội.

Báo cáo và quyết toán: Lập tờ khai thuế (tháng/quý), báo cáo kết quả kinh doanh, báo cáo tài chính năm, và thực hiện quyết toán thuế TNDN, TNCN.

Thách thức lớn nhất trong kế toán khách sạn là gì?

Thách thức chính là việc phải quản lý chi phí một cách chi tiết và chính xác cho nhiều mảng dịch vụ (lưu trú, nhà hàng, spa, tour) hoạt động đồng thời. Việc phân bổ chi phí chung và tính giá thành cho từng dịch vụ đòi hỏi sự chính xác cao để đánh giá đúng hiệu quả kinh doanh của từng bộ phận.

Tại sao phải tính định mức nguyên vật liệu trong nhà hàng?

Việc tính định mức nguyên vật liệu (NVL) là bắt buộc để kiểm soát giá vốn. Định mức giúp chuẩn hóa lượng NVL tiêu hao cho một món ăn, từ đó làm cơ sở để tính giá bán, kiểm soát việc xuất kho, và phát hiện kịp thời các sai phạm, thất thoát trong quá trình chế biến tại bếp.

BÀI VIẾT LIÊN QUAN