Phần mềm quản lý quán cafe, nhà hàng, khách sạn, karaoke, spa, salon

1900 3016

Hộ kinh doanh (HKD) và cá nhân kinh doanh thường gặp khó khăn trong việc tuân thủ các quy định tài chính phức tạp, đặc biệt là việc quản lý và lưu trữ chứng từ.

Theo Thông tư 88/2021/TT-BTC, sổ sách kế toán hộ kinh doanh bao gồm 7 loại sổ bắt buộc, được thiết kế để giúp ghi chép và quản lý tài chính một cách minh bạch, chính xác, làm cơ sở cho việc xác định nghĩa vụ thuế.

Việc hiểu rõ chức năng và phương pháp ghi chép của từng loại sổ (từ S1-HKD đến S7-HKD) là yêu cầu nền tảng để đảm bảo vận hành đúng pháp luật và kiểm soát dòng tiền hiệu quả.

Theo quy định cụ thể tại Khoản 4, Điều 5 của Thông tư 88/2021/TT-BTC, các hộ kinh doanh và cá nhân kinh doanh (nộp thuế theo phương pháp kê khai) phải sử dụng một hệ thống sổ sách kế toán theo danh mục chuẩn. Bộ Tài chính ban hành 7 loại sổ này nhằm thống nhất công tác ghi chép, quản lý tài chính và cung cấp cơ sở dữ liệu cho việc kê khai, quyết toán thuế.

Việc áp dụng các mẫu sổ này đảm bảo tính minh bạch, chính xác và nhất quán trong việc phản ánh các nghiệp vụ kinh tế phát sinh. Hệ thống sổ bao gồm Sổ chi tiết doanh thu (S1-HKD), Sổ chi tiết vật tư (S2-HKD), Sổ chi phí (S3-HKD), Sổ theo dõi nghĩa vụ thuế (S4-HKD), Sổ theo dõi thanh toán lương (S5-HKD), Sổ quỹ tiền mặt (S6-HKD) và Sổ tiền gửi ngân hàng (S7-HKD), mỗi sổ phục vụ một mục đích quản lý chuyên biệt.

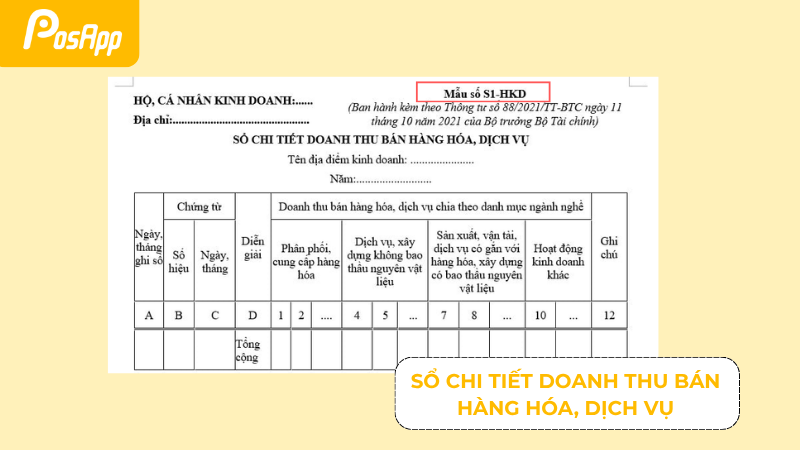

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ (Mẫu S1-HKD) được sử dụng với mục đích chính là ghi chép và tổng hợp toàn bộ doanh thu phát sinh từ hoạt động bán hàng và cung cấp dịch vụ của hộ kinh doanh.

Bối cảnh sử dụng sổ này đặc biệt quan trọng khi hộ kinh doanh hoạt động đa ngành nghề, hoặc cung cấp các sản phẩm, dịch vụ có các mức thuế suất thuế GTGT và thuế TNCN khác nhau.

Bằng cách phân loại và ghi chép chi tiết, sổ S1-HKD giúp chủ hộ kinh doanh và cơ quan thuế xác định chính xác nghĩa vụ thuế phải nộp cho từng nhóm hoạt động. Ngoài ra, việc theo dõi doanh thu chi tiết theo từng mặt hàng, dịch vụ trên sổ này còn cung cấp dữ liệu quan trọng để phân tích hiệu quả kinh doanh và kiểm soát dòng tiền vào.

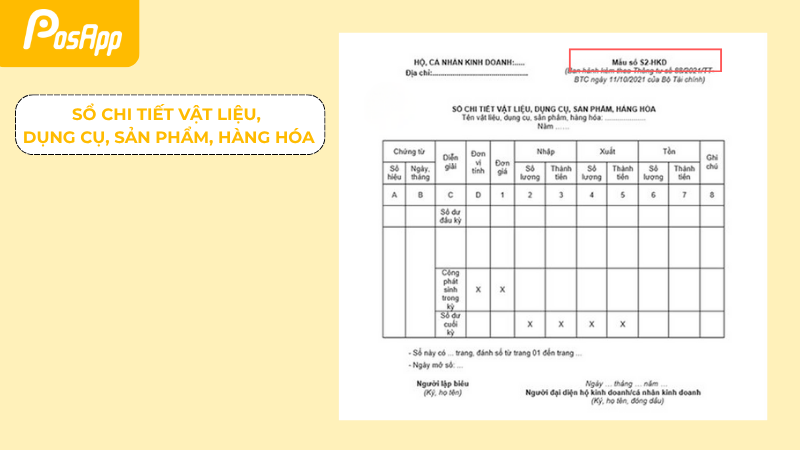

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu S2-HKD) là công cụ bắt buộc để theo dõi tình hình biến động của hàng tồn kho. Sổ này ghi chép chi tiết các nghiệp vụ nhập kho (mua vào, sản xuất) và xuất kho (bán ra, sử dụng) của vật liệu, dụng cụ, sản phẩm và hàng hóa.

Căn cứ để ghi sổ S2-HKD là các chứng từ gốc hợp lệ như hóa đơn mua hàng (khi nhập kho) và hóa đơn bán hàng (khi xuất kho).

Thông qua việc cập nhật liên tục và chính xác, hộ kinh doanh có thể xác định số lượng tồn kho thực tế tại bất kỳ thời điểm nào. Dữ liệu này là cơ sở để đối chiếu với kết quả kiểm kê thực tế, tính toán giá vốn và ngăn ngừa thất thoát tài sản.

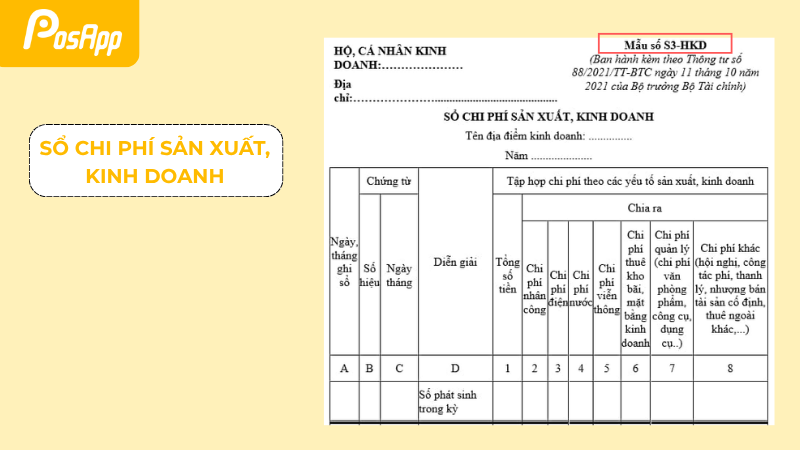

Sổ chi phí sản xuất, kinh doanh (Mẫu số S3-HKD) có chức năng tập hợp toàn bộ các chi phí phát sinh liên quan trực tiếp đến quá trình hoạt động và vận hành của hộ kinh doanh.

Các chi phí này bao gồm nhiều loại, ví dụ như chi phí nhân công, chi phí thuê mặt bằng, chi phí điện, nước, chi phí mua công cụ dụng cụ, và các chi phí quản lý chung khác.

Căn cứ ghi nhận là các hóa đơn chi phí phát sinh trong kỳ hoặc các hợp đồng dịch vụ (như hợp đồng thuê nhà, hợp đồng lao động). Việc ghi chép đầy đủ và phân loại rõ ràng các khoản chi phí trên sổ S3-HKD giúp chủ hộ kinh doanh quản lý chi tiêu hiệu quả, tính toán giá thành sản phẩm (nếu có) và xác định kết quả kinh doanh (lãi/lỗ) một cách chính xác.

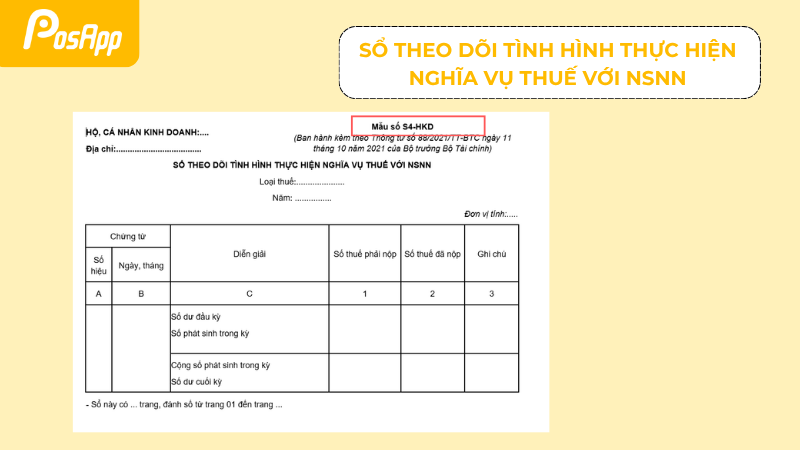

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN (Mẫu số S4-HKD) được thiết kế để quản lý và đối chiếu các khoản thuế, phí và lệ phí mà hộ kinh doanh phải nộp cho Ngân sách Nhà nước (NSNN).

Sổ này ghi nhận chi tiết số thuế phải nộp (theo tờ khai), số thuế đã thực nộp, và số thuế còn nợ hoặc nộp thừa (nếu có) trong kỳ kế toán.

Các căn cứ pháp lý để ghi sổ bao gồm tờ khai thuế đã nộp cho cơ quan thuế và các giấy nộp tiền vào NSNN. Việc duy trì sổ S4-HKD giúp hộ kinh doanh chủ động theo dõi nghĩa vụ tài chính của mình, đồng thời tạo điều kiện thuận lợi cho cơ quan thuế trong công tác kiểm tra, đối chiếu và quản lý thu thuế.

Sổ theo dõi thanh toán tiền lương và các khoản nộp theo lương của NLĐ (Mẫu số S5-HKD) là sổ chuyên dụng để quản lý các nghĩa vụ tài chính liên quan đến người lao động (nếu hộ kinh doanh có thuê mướn lao động).

Sổ này cập nhật và theo dõi chi tiết tiền lương, tiền công phải trả, cũng như các khoản trích nộp bắt buộc theo lương như Bảo hiểm xã hội (BHXH), Bảo hiểm y tế (BHYT), và Bảo hiểm thất nghiệp (BHTN).

Căn cứ ghi sổ là bảng lương hàng tháng, bảng tính trích nộp BHXH, cùng các chứng từ thanh toán lương (phiếu chi, ủy nhiệm chi) và chứng từ nộp tiền bảo hiểm. Sổ S5-HKD đảm bảo hộ kinh doanh thực hiện đúng, đủ các nghĩa vụ với người lao động và cơ quan bảo hiểm theo quy định pháp luật.

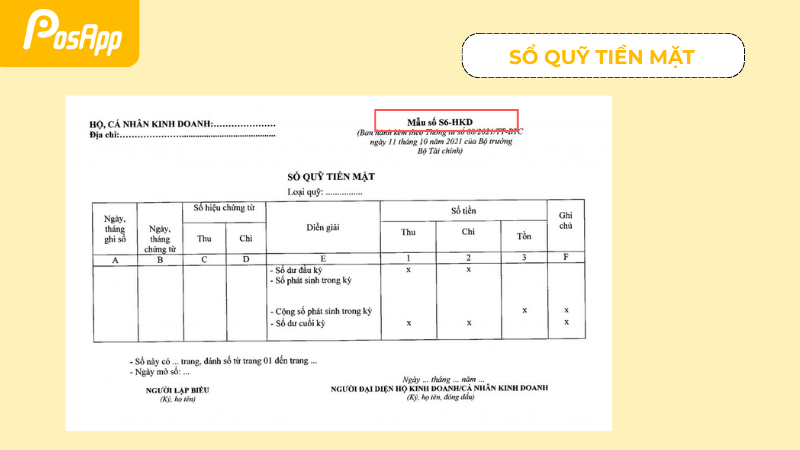

Sổ quỹ tiền mặt (Mẫu số S6-HKD) được sử dụng để ghi chép và phản ánh mọi biến động thu, chi bằng tiền mặt (Việt Nam Đồng) phát sinh tại hộ kinh doanh. Mục đích của sổ là quản lý dòng tiền mặt hàng ngày, đảm bảo số tồn quỹ thực tế tại két luôn khớp với số liệu trên sổ sách.

Mọi nghiệp vụ thu tiền mặt (từ bán hàng, thu nợ) hoặc chi tiền mặt (trả nhà cung cấp, trả lương, tạm ứng) đều phải lập phiếu thu hoặc phiếu chi hợp lệ.

Các chứng từ này chính là căn cứ duy nhất để thủ quỹ thực hiện nhập hoặc xuất quỹ, và kế toán ghi vào sổ S6-HKD. Quản lý chặt chẽ sổ quỹ tiền mặt giúp hộ kinh doanh kiểm soát khả năng thanh toán tức thời và phát hiện kịp thời các chênh lệch hoặc sai sót.

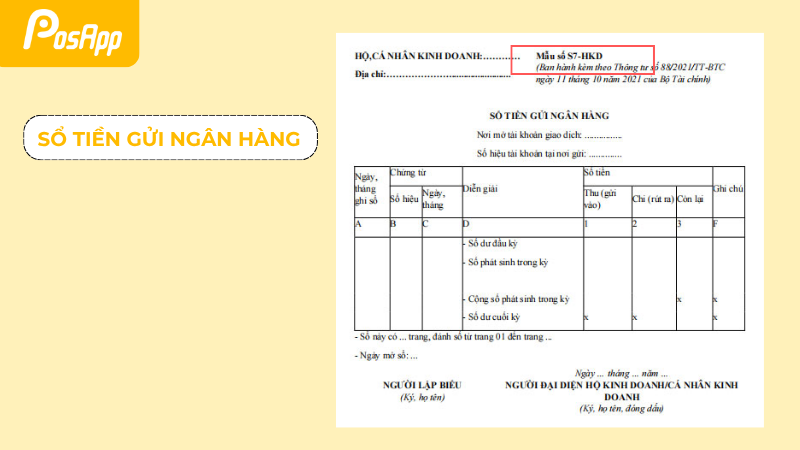

Sổ tiền gửi ngân hàng (Mẫu số S7-HKD) dùng để theo dõi chi tiết các giao dịch phát sinh thông qua tài khoản ngân hàng của hộ kinh doanh. Sổ này phản ánh các nghiệp vụ gửi tiền vào (thu tiền hàng qua ngân hàng), rút tiền ra (rút séc về quỹ tiền mặt), hoặc thanh toán chuyển khoản (trả tiền nhà cung cấp, nộp thuế).

Căn cứ để ghi sổ S7-HKD là các chứng từ ngân hàng hợp lệ, phổ biến nhất là giấy báo nợ (khi tài khoản bị trừ tiền) và giấy báo có (khi tài khoản nhận được tiền).

Ngoài ra, bảng sao kê ngân hàng chi tiết do ngân hàng cung cấp định kỳ cũng là căn cứ quan trọng để đối chiếu và ghi sổ. Việc duy trì sổ tiền gửi ngân hàng đảm bảo hộ kinh doanh quản lý dòng tiền qua ngân hàng đầy đủ, chính xác và đối chiếu kịp thời số dư với ngân hàng.

Việc mở và duy trì đầy đủ 7 loại sổ sách kế toán theo Thông tư 88 không chỉ là tuân thủ quy định pháp luật, mà còn là một công cụ quản trị tài chính cốt lõi. Hệ thống sổ này giúp chủ hộ kinh doanh kiểm soát chặt chẽ doanh thu, chi phí, hàng tồn kho và các nghĩa vụ thuế, từ đó đưa ra quyết định kinh doanh dựa trên dữ liệu chính xác.

Hộ kinh doanh cần đảm bảo việc lưu trữ an toàn các sổ này trong suốt quá trình sử dụng. Đặc biệt, đối với trường hợp ghi sổ bằng phương tiện điện tử (sử dụng phần mềm kế toán), dữ liệu phải được bảo mật, sao lưu định kỳ và đảm bảo khả năng tra cứu, truy xuất khi cơ quan thuế yêu cầu. Nhiều chủ hộ kinh doanh vẫn thắc mắc liệu hộ kinh doanh phải dùng phần mềm kế toán không hay có thể ghi sổ tay, câu trả lời phụ thuộc vào phương pháp tính thuế và quy mô của HKD.

Tuy nhiên, cần lưu ý một ngoại lệ quan trọng: các hộ kinh doanh nộp thuế theo phương pháp thuế khoán hiện không bắt buộc phải thực hiện chế độ kế toán và sử dụng 7 loại sổ này. Mặc dù được miễn trừ về mặt pháp lý, pháp luật vẫn khuyến khích các chủ hộ khoán tự nguyện lập sổ sách để kiểm soát tài chính nội bộ rõ ràng, quản lý dòng tiền, theo dõi chi phí và tránh thất thoát tài sản.

Thời điểm mở sổ kế toán là một yêu cầu pháp lý quan trọng được quy định tại Khoản 1, Điều 5 Thông tư 88/2021/TT-BTC, dẫn chiếu đến Điều 26 của Luật Kế toán 2015.

Theo đó, sổ kế toán của hộ kinh doanh, cá nhân kinh doanh đang hoạt động phải được mở vào thời điểm đầu kỳ kế toán năm (thường là ngày 01 tháng 01 hàng năm). Đối với các hộ kinh doanh mới thành lập (sau khi hoàn tất thủ tục đăng ký hộ kinh doanh cá thể), sổ kế toán bắt buộc phải được mở ngay từ ngày được cấp Giấy chứng nhận đăng ký kinh doanh.

Việc tuân thủ thời điểm mở sổ, cùng với quy trình ghi sổ, khóa sổ và lưu trữ, đảm bảo tính liên tục, minh bạch và pháp lý của toàn bộ dữ liệu tài chính qua các năm.

Việc ghi nhận các nghiệp vụ vào 7 loại sổ kế toán phải dựa trên các căn cứ pháp lý cụ thể để đảm bảo tính hợp lệ, hợp pháp của dữ liệu.

Căn cứ đầu tiên và quan trọng nhất là các chứng từ kế toán hợp lệ, bao gồm: phiếu thu, phiếu chi, hóa đơn GTGT, hóa đơn bán hàng, biên lai thu tiền, chứng từ ngân hàng (ủy nhiệm chi, báo nợ, báo có), hợp đồng kinh tế và các chứng từ khác liên quan trực tiếp đến hoạt động kinh doanh.

Ngoài ra, các nghiệp vụ được ghi nhận phải phản ánh đúng hoạt động kinh doanh thực tế phát sinh tại hộ kinh doanh. Toàn bộ quy trình ghi sổ phải tuân thủ các hướng dẫn chi tiết về chế độ kế toán hộ kinh doanh theo thông tư 88 và các quy định khác tại Luật Kế toán 2015.

Quy trình ghi sổ kế toán phải tuân thủ nghiêm ngặt trình tự thời gian, theo quy định tại Điều 26 Luật Kế toán 2015. Nguyên tắc cơ bản là mọi nghiệp vụ kinh tế, tài chính phát sinh phải được ghi chép theo đúng thứ tự thời gian (theo ngày, tháng) mà chúng xảy ra.

Dữ liệu phải được ghi liên tục từ khi mở sổ cho đến khi khóa sổ vào cuối kỳ. Đồng thời, các thông tin và số liệu ghi trên sổ kế toán của năm sau (hoặc kỳ sau) phải kế tiếp, liên tục với thông tin và số liệu của năm trước (kỳ trước) liền kề, đảm bảo tính hệ thống và khả năng đối chiếu của dữ liệu.

Để đảm bảo tính chính xác và hợp pháp, kế toán hộ kinh doanh cần tuân thủ các nguyên tắc sau khi ghi sổ:

Để đơn giản hóa quy trình ghi chép 7 loại sổ và tự động hóa báo cáo, bạn có thể dùng thử phần mềm kế toán hộ kinh doanh miễn phí của PosApp để trải nghiệm ngay các tính năng này.

Việc áp dụng và duy trì 7 loại sổ theo Thông tư 88 là yêu cầu pháp lý cơ bản đối với các hộ kinh doanh nộp thuế theo phương pháp kê khai. Điều này không chỉ giúp tuân thủ pháp luật về thuế mà còn là nền tảng vững chắc để quản trị tài chính, kiểm soát chi phí và tối ưu hóa lợi nhuận.

Hiểu rõ và vận hành đúng các sổ sách kế toán hộ kinh doanh là chìa khóa để đảm bảo tính minh bạch và phát triển bền vững. Để đơn giản hóa quy trình này, việc tìm hiểu các giải pháp phần mềm quản lý kế toán chuyên biệt như của PosApp là một bước đầu tư hiệu quả, giúp hộ kinh doanh tiết kiệm thời gian và đảm bảo tính chính xác cao.

Sổ sách kế toán hộ kinh doanh là gì?

Sổ sách kế toán hộ kinh doanh là hệ thống các biểu mẫu sổ (bao gồm 7 loại sổ theo Thông tư 88/2021/TT-BTC) dùng để ghi chép, hệ thống hóa và lưu trữ các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của hộ kinh doanh. Hệ thống sổ này là cơ sở pháp lý để xác định nghĩa vụ thuế với nhà nước.

Hộ kinh doanh nào bắt buộc phải sử dụng 7 loại sổ kế toán này?

Các hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai bắt buộc phải sử dụng 7 loại sổ kế toán theo quy định tại Thông tư 88. Phương pháp kê khai áp dụng cho các HKD quy mô lớn hoặc HKD tự nguyện lựa chọn.

Hộ kinh doanh nộp thuế khoán có phải làm sổ sách kế toán không?

Không. Theo quy định hiện hành, hộ kinh doanh nộp thuế theo phương pháp khoán (doanh thu và mức thuế được ấn định) không bắt buộc phải thực hiện chế độ kế toán và sử dụng 7 loại sổ này. Tuy nhiên, việc tự lập sổ vẫn được khuyến khích để quản lý tài chính nội bộ hiệu quả.

Quy định về sổ kế toán hộ kinh doanh nằm ở văn bản nào?

Quy định chi tiết về 7 loại sổ kế toán, mẫu biểu và phương pháp ghi sổ cho hộ kinh doanh được ban hành tại Thông tư 88/2021/TT-BTC của Bộ Tài chính. Văn bản này hướng dẫn cụ thể việc áp dụng Luật Kế toán 2015 cho đối tượng là hộ kinh doanh và cá nhân kinh doanh.

Hộ kinh doanh mới thành lập phải mở sổ kế toán khi nào?

Đối với hộ kinh doanh mới thành lập, sổ kế toán phải được mở ngay từ ngày được cấp Giấy chứng nhận đăng ký kinh doanh. Đối với các hộ đang hoạt động, sổ kế toán phải được mở vào đầu kỳ kế toán năm (thường là ngày 01 tháng 01).

Căn cứ để ghi vào sổ kế toán là gì?

Căn cứ pháp lý duy nhất để ghi vào sổ kế toán là các chứng từ kế toán hợp lệ, hợp pháp như hóa đơn (mua vào, bán ra), phiếu thu, phiếu chi, giấy báo nợ, giấy báo có của ngân hàng, và bảng lương (nếu có lao động).

Có bắt buộc phải làm sổ kế toán bằng phần mềm không?

Không. Hộ kinh doanh có thể lựa chọn ghi sổ bằng tay (thủ công) hoặc ghi sổ bằng phương tiện điện tử (sử dụng phần mềm kế toán). Nếu dùng phần mềm, phải đảm bảo dữ liệu được bảo mật, sao lưu, và có thể in ra, tra cứu khi cơ quan chức năng yêu cầu.

BÀI VIẾT LIÊN QUAN