Phần mềm quản lý quán cafe, nhà hàng, khách sạn, karaoke, spa, salon

1900 3016

Hoạt động vận tải là một lĩnh vực có nhiều đặc thù về chi phí, hợp đồng và quy trình kiểm soát, đòi hỏi bộ phận kế toán phải theo dõi chặt chẽ từng nghiệp vụ phát sinh. Hướng dẫn hạch toán kế toán công ty vận tải bao gồm quy trình ghi nhận chi phí nhiên liệu, khấu hao phương tiện, lương lái xe và doanh thu dịch vụ, nhằm xác định đúng giá thành và đảm bảo tính chính xác của báo cáo tài chính.

Nội dung dưới đây sẽ phân tích chi tiết các nghiệp vụ cốt lõi và làm rõ 6 lưu ý quan trọng mà kế toán cần đặc biệt quan tâm để kiểm soát nghiệp vụ hiệu quả và tuân thủ quy định.

Kế toán trong doanh nghiệp vận tải là bộ phận chịu trách nhiệm ghi nhận, phân tích và báo cáo tất cả các nghiệp vụ kinh tế phát sinh liên quan trực tiếp đến phương tiện vận chuyển, nhân lực, nhiên liệu và các chi phí khác. Mục tiêu cốt lõi là xác định chính xác giá thành dịch vụ và kết quả hoạt động kinh doanh. Nhiều nghiệp vụ trong số này có thể được tự động hóa nếu doanh nghiệp sử dụng phần mềm kế toán cho hộ kinh doanh hoặc doanh nghiệp quy mô nhỏ.

Các công việc chuyên môn chính của kế toán vận tải bao gồm:

Trong doanh nghiệp vận tải, các bút toán kế toán tập trung chủ yếu vào chi phí vận hành phương tiện, nhân công, nhiên liệu và doanh thu từ dịch vụ vận tải. Dưới đây là các nghiệp vụ phổ biến và cách hạch toán chi tiết theo chế độ kế toán doanh nghiệp hiện hành:

Trường hợp mua xăng dầu nhập kho để quản lý và cấp phát:

Nợ TK 152 – Nhiên liệu

Nợ TK 1331 – Thuế GTGT được khấu trừ (nếu có)

Có TK 111/112/331 – Thanh toán tiền mua

Khi xuất nhiên liệu theo định mức hoặc thực tế cho phương tiện sử dụng, chi phí này được tập hợp vào chi phí sản xuất kinh doanh dở dang:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang (chi tiết theo tuyến, xe)

Có TK 152 – Nhiên liệu

Khi doanh nghiệp ứng tiền cho lái xe tự mua nhiên liệu:

Nợ TK 141 – Tạm ứng

Có TK 111/112 – Tiền mặt/Tiền gửi Ngân hàng

Khi lái xe hoàn thành công việc và lập Bảng thanh toán tạm ứng (kèm chứng từ gốc, hóa đơn hợp lệ) để quyết toán:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang (hoặc TK 621)

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 141 – Tạm ứng

Tính tiền lương, phụ cấp cho lái xe, phụ xe (chi phí nhân công trực tiếp):

Nợ TK 154

Có TK 334 – Phải trả người lao động

Khi trả lương cho lái xe, kế toán hạch toán:

Nợ TK 334

Có TK 111/112

Chi phí khấu hao xe tải, xe container, hoặc các phương tiện vận chuyển khác được trích hàng kỳ:

Nợ TK 154

Có TK 214 – Hao mòn TSCĐ

Bao gồm các chi phí trực tiếp cho hoạt động vận tải như phí bảo trì, sửa chữa, cầu đường, lưu bãi, đăng kiểm...

Nợ TK 154

Nợ TK 133 (Nếu có)

Có TK 111/112/331

Các chi phí gián tiếp phục vụ quản lý chung (lương bộ phận văn phòng, chi phí văn phòng phẩm, dịch vụ mua ngoài...) cũng cần được theo dõi. Nhiều doanh nghiệp trang bị giải pháp công nghệ để tối ưu chi phí này, bạn có thể tham khảo báo giá phần mềm kế toán dành cho hộ kinh doanh và doanh nghiệp nhỏ để có cái nhìn tổng quan.

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Nợ TK 1331

Có TK 111, 112

Khi hoàn thành dịch vụ vận chuyển và phát hành hóa đơn cho khách hàng:

Nợ TK 111/112/131 (Phải thu khách hàng)

Có TK 511 – Doanh thu vận tải

Có TK 3331 – Thuế GTGT đầu ra

Nếu có chiết khấu thương mại, giảm giá dịch vụ (ghi giảm doanh thu):

Nợ TK 521

Nợ TK 3331

Có TK 111, 112, 131

Cuối kỳ, kế toán tập hợp và kết chuyển chi phí, doanh thu để xác định kết quả kinh doanh:

Kết chuyển giá vốn dịch vụ hoàn thành:

Nợ TK 632 – Giá vốn hàng bán (dịch vụ)

Có TK 154 – Chi phí SXKD dở dang

Kết chuyển doanh thu thuần:

Nợ TK 511

Có TK 911 – Xác định kết quả kinh doanh

Kết chuyển chi phí (giá vốn, QLDN, chi phí bán hàng nếu có):

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 632, 641, 642

Kế toán doanh nghiệp vận tải không chỉ liên quan đến việc ghi nhận doanh thu và chi phí đơn thuần mà còn gắn liền với các đặc thù như hợp đồng vận chuyển, kiểm soát nhiên liệu, và tính hợp lệ của hóa đơn, chứng từ. Để đảm bảo hoạt động vận hành chính xác, tuân thủ quy định và tối ưu thuế, kế toán cần đặc biệt lưu ý 6 điểm then chốt dưới đây.

Quản lý hợp đồng vận tải rõ ràng, đầy đủ thông tin

Hợp đồng vận tải là cơ sở pháp lý và tài chính quan trọng. Hợp đồng phải nêu rõ trách nhiệm giữa bên vận chuyển và bên thuê (ví dụ: hư hỏng hàng hóa, giao trễ, chi phí lưu kho bãi). Kế toán cần kiểm tra kỹ các điều khoản về giá cước, phương thức thanh toán, định mức nhiên liệu, và các chi phí phát sinh ngoài hợp đồng. Nếu thuê phương tiện từ cá nhân, cần lưu ý phương thức khấu trừ thuế TNCN để đảm bảo chi phí được trừ hợp lý.

Tính giá thành và xác định lãi/lỗ theo từng hợp đồng hoặc phương tiện

Kế toán phải phân bổ chi phí riêng (nhiên liệu, lương lái xe theo chuyến) và chi phí chung (khấu hao xe, quản lý điều hành) theo một tiêu thức hợp lý (ví dụ: km, tấn-km, số chuyến). Việc này giúp xác định đúng giá thành từng đơn vị vận chuyển. Báo cáo lãi/lỗ chi tiết theo từng hợp đồng hoặc từng tuyến giúp ban lãnh đạo đánh giá hiệu quả, điều chỉnh định mức hoặc loại bỏ các tuyến không hiệu quả.

Kiểm soát chặt chẽ nhiên liệu, lái xe và hàng hóa

Nhiên liệu là khoản chi phí trọng yếu. Kế toán cần theo dõi chi tiết số km vận hành, định mức nhiên liệu trên mỗi kilomet, và lượng nhiên liệu sử dụng thực tế (bao gồm cả hao hụt). Cần xây dựng quy trình tạm ứng – hoàn ứng rõ ràng cho lái xe hoặc cơ chế khoán nhiên liệu minh bạch, yêu cầu đầy đủ chứng từ để tránh thất thoát và lãng phí.

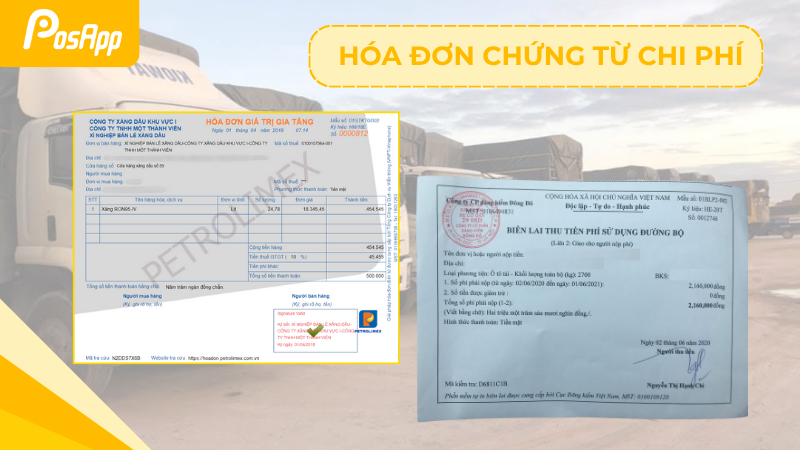

Đảm bảo tính hợp lệ của hóa đơn – chứng từ chi phí đầu vào

Tất cả chi phí (nhiên liệu, cầu đường, bến bãi, sửa chữa) phải có hóa đơn, chứng từ hợp pháp để được tính vào chi phí được trừ khi quyết toán thuế TNDN. Ví dụ, hóa đơn xăng dầu phải mang tên doanh nghiệp hoặc tên người lao động (theo quy trình ứng) và biên lai cước phí cầu đường phải đủ điều kiện khấu trừ thuế GTGT đầu vào. Việc lưu trữ và tổ chức các chứng từ này là nền tảng của sổ sách kế toán hộ kinh doanh và doanh nghiệp. Kế toán cần lưu trữ chứng từ theo từng hợp đồng hoặc tuyến để dễ dàng tra cứu, kiểm soát.

Lập hóa đơn dịch vụ vận tải đúng thời điểm và nội dung

Theo quy định thuế và chuẩn mực kế toán (VAS 14), doanh thu vận tải phải được ghi nhận đúng thời điểm. Ngày lập hóa đơn là ngày hoàn thành việc cung cấp dịch vụ (không phân biệt đã thu tiền hay chưa) hoặc ngày thu tiền nếu thu trước. Hóa đơn phải có đầy đủ thông tin bắt buộc; nếu lập sai thời điểm hoặc nội dung, doanh nghiệp có thể bị xử lý về thuế, ảnh hưởng đến GTGT và TNDN.

Ghi nhận doanh thu – chi phí đúng kỳ (Nguyên tắc phù hợp)

Doanh thu và chi phí phải được ghi nhận đồng thời (phù hợp) trong cùng một kỳ kế toán. Kế toán cần trích trước các chi phí phát sinh trong kỳ nhưng chưa có hóa đơn (như chi phí sửa chữa lớn, chi phí cầu đường dự kiến) để đảm bảo chi phí và doanh thu được ghi nhận đúng kỳ. Nếu để chi phí sang kỳ sau sẽ làm sai lệch giá thành và kết quả kinh doanh của kỳ báo cáo.

Việc nắm vững các nghiệp vụ và quy trình đặc thù là yêu cầu bắt buộc đối với kế toán trong lĩnh vực vận tải. Tuân thủ hướng dẫn hạch toán kế toán công ty vận tải một cách chính xác, từ việc tập hợp chi phí nhiên liệu, khấu hao đến ghi nhận doanh thu, là nền tảng để xác định đúng giá thành dịch vụ. Điều này không chỉ giúp doanh nghiệp kiểm soát chi phí hiệu quả mà còn đảm bảo tính trung thực, hợp lý của báo cáo tài chính và tuân thủ các quy định về thuế.

Kế toán công ty vận tải là gì?

Kế toán công ty vận tải là quá trình ghi nhận, phân loại và báo cáo các chi phí đặc thù như nhiên liệu, khấu hao xe, lương lái xe, phí cầu đường, và doanh thu từ hợp đồng vận chuyển. Mục tiêu là xác định chính xác giá thành dịch vụ vận tải và kết quả kinh doanh của doanh nghiệp.

Chi phí trong kế toán vận tải thường bao gồm những gì?

Chi phí chính bao gồm chi phí nguyên vật liệu trực tiếp (chủ yếu là nhiên liệu), chi phí nhân công trực tiếp (lương lái xe, phụ xe), và chi phí sản xuất chung (khấu hao phương tiện, chi phí sửa chữa, bảo dưỡng, phí cầu đường, bến bãi, đăng kiểm).

Tài khoản 154 (Chi phí SXKD dở dang) được sử dụng thế nào trong công ty vận tải?

TK 154 được dùng để tập hợp tất cả các chi phí trực tiếp cấu thành giá thành dịch vụ vận tải trong kỳ (nhiên liệu, lương lái xe, khấu hao xe...). Cuối kỳ, kế toán kết chuyển tổng chi phí này từ TK 154 sang TK 632 (Giá vốn hàng bán) để xác định lãi gộp.

Kế toán vận tải khác gì kế toán thương mại?

Kế toán vận tải tập trung vào tính giá thành dịch vụ (TK 154), quản lý chi phí biến đổi cao (nhiên liệu, km xe chạy) và theo dõi tài sản cố định (phương tiện). Kế toán thương mại tập trung vào quản lý giá vốn hàng hóa (TK 632, TK 156) và hàng tồn kho.

Khi nào doanh nghiệp vận tải được ghi nhận doanh thu?

Doanh nghiệp vận tải ghi nhận doanh thu (hạch toán vào TK 511) khi dịch vụ vận chuyển đã hoàn thành và bàn giao cho khách hàng (ví dụ: giao hàng xong tại điểm đến), hoặc hoàn thành theo từng phần của hợp đồng, bất kể đã thu được tiền hay chưa.

Làm thế nào để hạch toán chi phí xăng dầu khi khoán cho lái xe?

Khi khoán, kế toán tạm ứng tiền cho lái xe (Nợ TK 141 / Có TK 111). Khi lái xe quyết toán, căn cứ vào hóa đơn hợp lệ và bảng kê, kế toán ghi nhận chi phí (Nợ TK 154, Nợ TK 133 / Có TK 141) theo số thực tế nhưng không vượt quá mức khoán đã quy định.

BÀI VIẾT LIÊN QUAN