Phần mềm quản lý quán cafe, nhà hàng, khách sạn, karaoke, spa, salon

1900 3016

Việc bị cưỡng chế hóa đơn có thể ảnh hưởng trực tiếp đến hoạt động kinh doanh của bạn, thậm chí là gây ra nhiều thiệt hại không nhỏ về mặt tài chính.

Vậy cưỡng chế hóa đơn là gì? Doanh nghiệp khi nào bị cưỡng chế hóa đơn? Doanh nghiệp bị cưỡng chế hóa đơn có được tiếp tục sử dụng? Khi bị cưỡng chế hóa đơn doanh nghiệp, hộ kinh doanh cần làm gì? Tất cả sẽ được PosApp giải đáp trong bài viết dưới đây.

Theo quy định của Luật Quản Lý Thuế, cưỡng chế hóa đơn điện tử là một trong những biện pháp mà nhà nước sử dụng với các tổ chức, doanh nghiệp, hộ kinh doanh nợ thuế có khả năng thu hồi.

Căn cứ tại Điều 3, Thông tư 215/2013/TT-BTC của Bộ Tài Chính có quy định rõ các trường hợp bắt buộc cưỡng chế nếu nợ thuế. Cụ thể:

Nếu trong thời gian bị cưỡng chế mà doanh nghiệp vẫn ngoan cố sử dụng hóa đơn điện tử thì những hóa đơn này đều được quy là bất hợp pháp.

Theo Công văn 410/TCT-KK về việc xử lý vướng mắc trong xử lý hóa đơn bất hợp pháp

Các biện pháp khắc phục đối với hóa đơn sử dụng trong thời gian cơ quan thuế thi hành các biện pháp cưỡng chế nợ thuế bằng biện pháp thông báo hóa đơn không có giá trị sử dụng:

>> Cơ quan thuế sẽ thực hiện truy thu số thuế phát sinh (nếu có) từ việc sử dụng hóa đơn bất hợp pháp;

>> Các hóa đơn nêu trên không có giá trị sử dụng. Do đó, đơn vị bán hàng và mua hàng sẽ bị xử phạt vi phạm hành chính về hành vi sử dụng hóa đơn bất hợp pháp;

>> Đơn vị mua hàng không được kê khai khấu trừ tiền thuế GTGT và không được tính là chi phí hợp lý khi xác định thu nhập chịu thuế TNDN;

>> Bên bán hàng và bên mua hàng phải tiến hành hủy các hóa đơn đã lập sai quy định.

Về việc kê khai, tính thuế trong thời gian thi hành cưỡng chế hóa đơn:

Trường hợp trong thời gian cơ quan thuế thi hành quyết định cưỡng chế nợ thuế bằng biện pháp thông báo hóa đơn không còn giá trị sử dụng không thuộc trường hợp không phải khai thuế, tính thuế quy định tại Khoản c Điều 10 Thông tư số 156/2013/TT-BCT ban hành ngày 06/11/2013 của Bộ Tài chính nên doanh nghiệp vẫn phải kê khai thuế theo quy định.

Theo Khoản 2 Điều 13 Nghị định 123/2020/NĐ-CP quy định về cấp và kê khai xác định nghĩa vụ thuế khi cơ quan thuế cấp hóa đơn điện tử có mã số thuế theo từng lần phát sinh; Công văn số 4118/TCT-QLN ngày 23/10/2018 của Tổng cục Thuế; Công văn số 5936/TCT-QLN ngày 21/12/2016 của Tổng cục Thuế về việc sử dụng hóa đơn bán lẻ hướng dẫn:

Xem thêm: Nghị định 123/2020/NĐ-CP về hóa đơn điện tử – doanh nghiệp cần lưu ý

Cưỡng chế ngưng sử dụng hóa đơn điện tử là biện pháp mà cơ quan quản lý thuế sử dụng nhằm đảm bảo sự ổn định và phát triển bền vững nguồn tài chính Quốc gia, hạn chế tình trạng trốn thuế, hay một số trường hợp chưa hoàn thành nghĩa vụ nộp thuế.

Việc cưỡng chế các đơn vị kinh doanh bằng việc ngưng sử dụng hóa đơn điện tử, hóa đơn có mã số thuế là biện pháp nhằm đảm bảo sự an toàn cho các hoạt động thuế nhà nước, hướng đến sự tôn trọng pháp luật nhà nước và tự giác thực thi nghĩa vụ công dân.

Quy định cưỡng chế hóa đơn cũng là cơ sở để các đơn vị có thẩm quyền áp dụng xử phạt các đối tượng có hành vi vi phạm nghĩa vụ nộp thuế và nhằm đảm bảo sự phát triển ổn định, bền vững của đất nước từ đó mang lại nhiều giá trị thiết thực hơn cho cuộc sống con người.

Tại Khoản 1, Điều 2, Thông tư 215/2013/TT-BTC, Bộ Tài chính đã quy định những trường hợp sau đây đều sẽ bị áp dụng cưỡng chế hóa đơn. Cụ thể:

Ngoài ra, bạn và doanh nghiệp cũng có thể tham khảo thêm một số trường hợp vi phạm cũng có thể bị cưỡng chế hóa đơn tại các Khoản 2, 3, 4 của Điều 2, Thông tư 215/2013/TT-BTC.

Lưu ý, đối với trường hợp đã ban hành quyết định cưỡng chế bằng biện pháp tiếp theo nhưng xét thấy biện pháp ban hành trước đó có đủ điều kiện để thực hiện thì người ban hành quyết định cưỡng chế có quyền chấm dứt biện pháp cưỡng chế tiếp theo để thực hiện biện pháp cưỡng chế cũ nhằm đảm bảo thu đủ số tiền thuế, tiền phạt, tiền chậm nộp tiền thuế.

Căn cứ Điều 9, Thông tư 215/2013/TT-BTC thì thời hiệu áp dụng quyết định cưỡng chế nói chung và quyết định cưỡng chế bằng biện pháp cưỡng chế hóa đơn nói riêng được quy định như sau:

Điều 9. Thời hiệu thi hành quyết định cưỡng chế

1. Quyết định cưỡng chế có hiệu lực thi hành trong thời hạn 01 (một) năm, kể từ ngày ghi trong quyết định cưỡng chế. Thời hiệu áp dụng cưỡng chế được ghi trong quyết định cưỡng chế.

2. Trong thời hiệu quy định tại Khoản 1 Điều này mà tổ chức, cá nhân bị áp dụng biện pháp cưỡng chế cố tình trốn tránh, trì hoãn, cản trở việc cưỡng chế, không thực hiện trách nhiệm của mình như: không nhận quyết định cưỡng chế, cản trở không cho cơ quan thuế thực hiện các biện pháp cưỡng chế theo quy định tại Điều 3 Thông tư này thì thời hiệu thi hành được tính lại kể từ thời điểm chấm dứt các hành vi này.

3. Quyết định cưỡng chế chấm dứt hiệu lực kể từ khi đối tượng bị cưỡng chế chấp hành xong quyết định xử lý vi phạm hành chính về thuế; đối tượng bị cưỡng chế đã nộp đủ tiền thuế nợ, tiền phạt, tiền chậm nộp tiền thuế vào ngân sách nhà nước.

Như vậy, tùy thuộc vào thái độ thực hiện nghĩa vụ của doanh nghiệp, hộ kinh doanh mà quyết định cưỡng chế hóa đơn có thể thực hiện trong thời gian ngắn hay dài.

Cụ thể, nếu công ty tự giác thực hiện nghĩa vụ nộp thuế theo nội dung quyết định thì biện pháp này sẽ chấm dứt kể từ ngày đơn vị này xuất trình chứng từ nộp đủ tiền thuế theo quy định.

Trường hợp không thực hiện hoặc thực hiện không đủ thì biện pháp này sẽ thực hiện trong thời gian 1 năm bằng các biện pháp bảo đảm thực hiện của Nhà nước, hết thời hạn này công ty bạn vẫn không thực hiện thì cơ quan thuế sẽ áp dụng biện pháp cưỡng chế tiếp theo để buộc công ty bạn trả tiền nợ thuế.

Cụ thể là biện pháp “Kê biên tài sản, bán đấu giá tài sản kê biên theo quy định của pháp luật để thu tiền thuế nợ, tiền phạt, tiền chậm nộp tiền thuế vào ngân sách nhà nước.”

Xem thêm: Hộ kinh doanh buộc áp dụng hóa đơn điện tử từ ngày nào?

Trong thời hạn bị cưỡng chế hóa đơn, doanh nghiệp, hộ kinh doanh tuyệt đối không được sử dụng hóa đơn trái phép, tất cả các hóa đơn xuất ra trong trường hợp này đều được xem là bất hợp pháp.

Căn cứ theo Điểm d, Khoản 4, Điều 34 Nghị định số 126/2020/NĐ-CP của Chính phủ ban hành quy định:

"Trường hợp đang áp dụng biện pháp cưỡng chế ngừng sử dụng hóa đơn mà người nộp thuế có văn bản đề nghị sử dụng hóa đơn để có nguồn thanh toán tiền lương công nhân, thanh toán các khoản chi phí đảm bảo sản xuất kinh doanh được liên tục thì cơ quan thuế tiếp tục cho người nộp thuế sử dụng hóa đơn theo từng lần phát sinh với điều kiện người nộp thuế phải nộp ngay ít nhất 18% doanh thu trên hóa đơn được sử dụng vào ngân sách nhà nước".

Xử phạt đối với hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn theo Điều 28 Nghị định 125/2020/NĐ-CP:

>> Sử dụng hóa đơn, chứng từ không hợp pháp để hạch toán vào giá trị hàng hóa, dịch vụ mua vào dẫn đến giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được hoàn, số tiền thuế sẽ được miễn, giảm nhưng khi cơ quan thuế thanh tra, kiểm tra phát hiện thì người mua chứng minh được lỗi vi phạm sử dụng hóa đơn, chứng từ không hợp pháp này thuộc về bên bán hàng, đồng thời, người mua cũng đã hạch toán kế toán đầy đủ theo quy định;

>> Sử dụng hóa đơn không hợp pháp hoặc sử dụng không hợp pháp hóa đơn để kê khai thuế, làm giảm số thuế phải nộp hoặc tăng số tiền thuế được hoàn, được miễn giảm.

Hiện nay, khi bị cưỡng chế hóa đơn, các doanh nghiệp sẽ gặp phải rất nhiều khó khăn trong hoạt động bán hàng, thậm chí có thể bị “đóng băng” luôn mọi hoạt động kinh doanh sản xuất.

Khi bị cưỡng chế hóa đơn, các đơn vị kinh doanh phải tuân thủ đầy đủ các quy định pháp luật về việc cưỡng chế hóa đơn. Hơn thế, doanh nghiệp tuyệt đối không tự ý tiếp tục sử dụng hóa đơn nếu không được pháp luật cho phép.

Tuy nhiên, theo Công văn 1695/TCT-QLN, một số doanh nghiệp khi được cưỡng chế hóa đơn vẫn có thể được sử dụng hóa đơn lẻ để phục vụ hoạt động kinh doanh sản xuất. Cụ thể:

Lưu ý:

Xem thêm: Chương trình hóa đơn may mắn – Xổ số HĐĐT trúng thưởng đến 50 triệu

Trong Công văn số 1695/TCT-QLN, ban hành ngày 22/04/2016, Tổng cục Thuế quy định: Các đơn vị kinh doanh bị cưỡng chế hóa đơn được tiếp tục sử dụng từng hóa đơn lẻ khi người nộp thuế có văn bản đề nghị sử dụng từng hóa đơn lẻ cho từng lô hàng, hạng mục công trình hoàn thành để có nguồn thanh toán tiền lương công nhân, thanh toán các khoản chi phí đảm bảo sản xuất kinh doanh được liên tục.

Điều kiện để được sử dụng hóa đơn lẻ trong thời gian bị cưỡng chế hóa đơn; là người nộp thuế phải có văn bản cam kết; thực hiện nộp ngay toàn bộ số thuế phát sinh trên hóa đơn lẻ; được sử dụng và nộp một phần tiền thuế nợ ít nhất bằng 15% doanh thu trên hóa đơn được sử dụng.

Như vậy, khi bị cưỡng chế hóa đơn, để không bị ngưng trên hoạt động kinh doanh; các doanh nghiệp có thể nộp văn bản đề nghị sử dụng hóa đơn lẻ.

Tuy nhiên, cũng cần lưu ý rằng: Các doanh nghiệp bị cưỡng chế hóa đơn, khi được sử dụng hóa đơn lẻ thì phải tuân thủ đầy đủ quy định và cam kết. Bởi, nếu người nộp thuế vi phạm cam kết thì cơ quan thuế sẽ dừng ngay việc sử dụng hóa đơn lẻ của người nộp thuế.

Thực tế, không ít trường hợp do nhầm lẫn mà dù đã nộp đầy đủ tiền thuế; các doanh nghiệp vẫn bị gửi thông báo cưỡng chế hóa đơn.

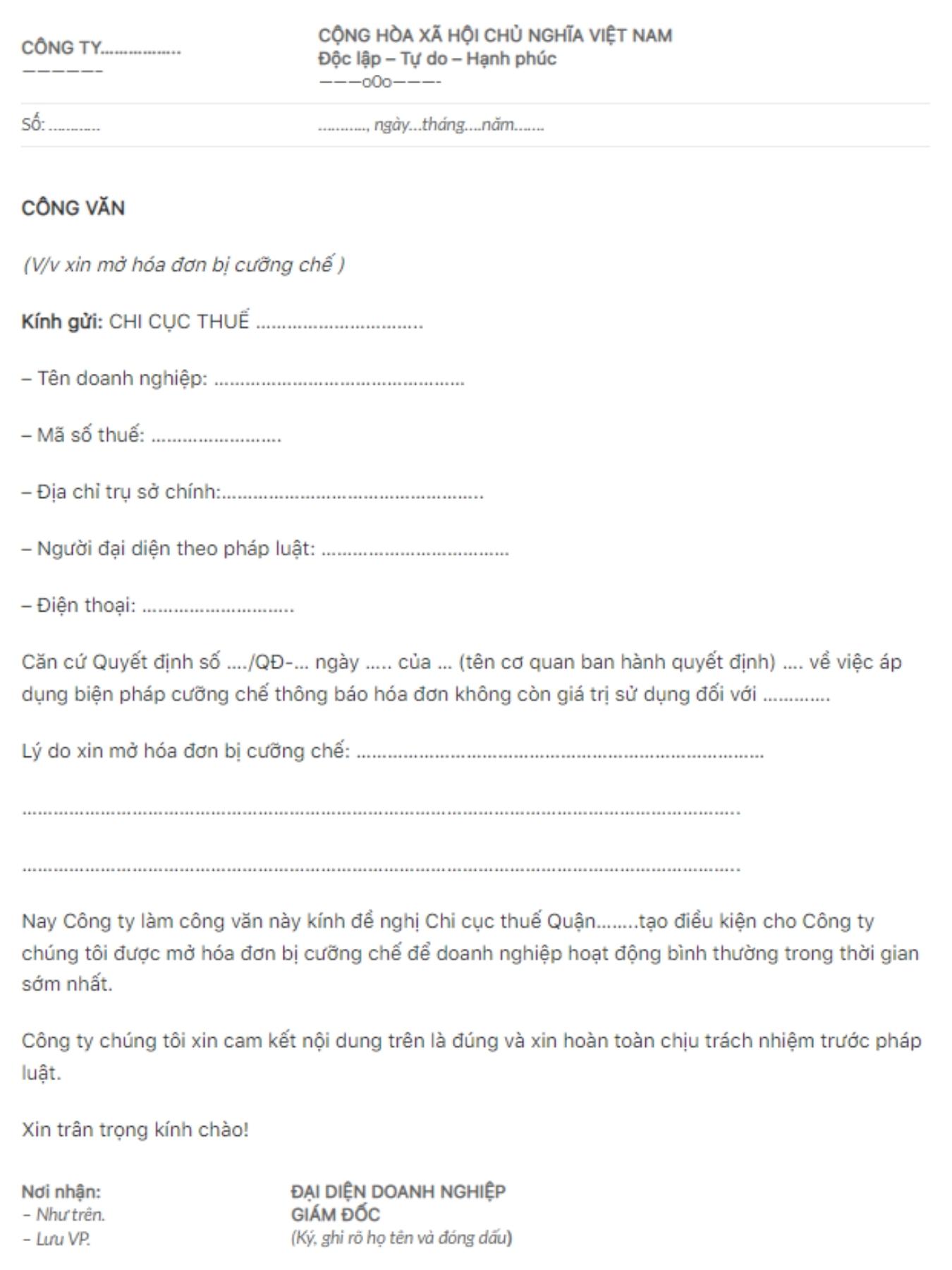

Với trường hợp này, các doanh nghiệp cần xử lý bằng cách: Lập và gửi công văn xin mở hóa đơn bị cưỡng chế tới cơ quan thuế có thẩm quyền.

Như vậy, công văn xin mở lại hóa đơn khi bị cưỡng chế sẽ áp dụng với các doanh nghiệp không mắc vi phạm về thuế nhưng vẫn bị cưỡng chế hóa đơn.

Theo nghị định 30/2020/NĐ-CP, công văn xin hủy cưỡng chế hóa đơn do nhầm lẫn cần đảm bảo những nội dung chính sau đây:

Lưu ý: Ký hiệu công văn cần bao gồm chữ viết tắt tên cơ quan, tổ chức hoặc chức danh ban hành Công văn, chữ viết tắt tên đơn vị soạn thảo hoặc lĩnh vực được giải quyết.

Trích yếu nội dung Công văn trình bày bằng chữ in thường, cỡ chữ từ 12 đến 13, kiểu chữ đứng, đặt canh giữa dưới số và ký hiệu văn bản, cách dòng 6pt với số và ký hiệu văn bản.

Nơi nhận công văn được quy định như sau:

Công văn mẫu:

Trên đây là toàn bộ thông tin về quy định cưỡng chế hóa đơn điện tử và nhiều thông tin liên quan khác giúp doanh nghiệp nắm rõ quy định mới của nhà nước và áp dụng đúng, tránh tình trạng bị xử phạt oan.

Mong rằng những thông tin trên là hữu ích với bạn. PosApp chúc hoạt động kinh doanh của bạn thật thành công.

Bạn đang tìm kiếm giải pháp hóa đơn điện tử tốt nhất? Vui lòng để lại thông tin, chúng tôi sẽ liên hệ sớm nhất!

Hoặc gọi trực tiếp đến số Hotline: 1900.3016 để được hỗ trợ nhanh nhất!

Xem thêm

• Máy POS bán hàng cảm ứng in hóa đơn phổ biến nhất

• Các thiết thị hỗ trợ quy trình bán hàng được tối ưu

• Hệ thống POS online là gì? Lợi ích của POS Online

• Công ty thiết kế phần mềm quản lý theo yêu cầu PosApp

BÀI VIẾT LIÊN QUAN