Phần mềm quản lý quán cafe, nhà hàng, khách sạn, karaoke, spa, salon

1900 3016

Đến tháng 7 năm 2022, nhà nước ta sẽ áp dụng những quy định mới về hóa đơn điện tử, đó là nghị định số 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC. Các cửa hàng và doanh nghiệp cần hết sức lưu ý về nghị định này nhằm triển khai hóa đơn điện tử đúng với quy định mới.

Trong bài viết dưới đây, PosApp sẻ thông tin đến bạn chi tiết nghị định 123 về hóa đơn điện tử.

Nghị định 123/2020/NĐ-CP được chính phủ ban hành vào ngày 19 tháng 10 năm 2020.

| Loại văn bản | Nghị định |

| Số, ký hiệu | 123/2020/NĐ-CP |

| Cơ quan ban hành | Chính phủ |

| Ngày ban hành | 19-10-2020 |

| Ngày có hiệu lực thi hành | 01-07-2022 |

| Trích yếu | Quy định về hóa đơn, chứng từ |

Nghị định 123 hóa đơn điện tử này quy định về việc:

Nghị định 123/2020/NĐ-CP được ban hành trong bối cảnh nhiều quy định về hóa đơn, chứng từ đang cùng có hiệu lực tại nhiều văn bản pháp luật khác nhau nhưng thiếu sự nhất quán. Ngày 19/10/2020, Chính Phủ đã chính thức ban hành Nghị định 123/2020/NĐ-CP với những quy định rõ ràng hơn về hóa đơn, chứng từ, đặc biệt là hóa đơn điện tử:

– Theo đó, Nghị định 123/2020/NĐ-CP quy định cụ thể việc quản lý, sử dụng hóa đơn khi bán hàng hóa, cung cấp dịch vụ; quy định việc quản lý, sử dụng chứng từ khi thực hiện các thủ tục về thuế, thu phí, lệ phí; quy định nhiệm vụ, quyền hạn và trách nhiệm của cơ quan, tổ chức, cá nhân trong việc quản lý và sử dụng hóa đơn, chứng từ.

– Nghị định 123/2020/NĐ-CP có hiệu lực thi hành kể từ ngày 01/7/2022. Đồng thời khuyến khích cơ quan, tổ chức, cá nhân đáp ứng đầy đủ điều kiện về hạ tầng công nghệ thông tin áp dụng quy định về hóa đơn, chứng từ điện tử của Nghị định này trước ngày 01/7/2022.

– Nghị định 51/2010/NĐ-CP ngày 14/5/2010 quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ, Nghị định 04/2014/NĐ-CP ngày 17/01/2014 sửa đổi Nghị định 51/2010/NĐ-CP, Nghị định 119/2018/NĐ-CP ngày 12/9/2018 quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ tiếp tục có hiệu lực thi hành đến ngày 30/6/2022.

– Bãi bỏ Khoản 2 và Khoản 4, Điều 35, Nghị định 119/2018/NĐ-CP ngày 12/9/2018 về áp dụng hóa đơn điện tử kể từ ngày 01/11/2020. Tuy nhiên, việc áp dụng hóa đơn điện tử trước ngày 1/11/2020 vẫn được Chính Phủ, Tổng cục Thuế và các cơ quan thuế địa phương khuyến khích để doanh nghiệp nhận được những lợi ích lâu dài.

– Bãi bỏ Khoản 12, Điều 5, Nghị định 12/2015/NĐ-CP ngày 12/01/2015 quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế. Đồng thời sửa đổi và bổ sung một số điều của các Nghị định về thuế.

– Các DN, tổ chức đã thông báo phát hành hoá đơn đặt in, tự in, hóa đơn điện tử có mã hoặc không có mã của cơ quan thuế hay đã mua hoá đơn của cơ quan Thuế trước ngày Nghị định này được ban hành thì được tiếp tục sử dụng hoá đơn đang sử dụng kể từ ngày Nghị định này được ban hành đến hết ngày 30/6/2022.

– Tiếp tục thực hiện theo quy định tại Nghị định 151/2017/NĐ-CP ngày 26/12/2017 quy định chi tiết một số điều của Luật Quản lý sử dụng tài sản công khi xử lý tài sản công (hóa đơn bằng giấy do Bộ Tài chính đặt in)

– Tiếp tục thực hiện việc quản lý, sử dụng hóa đơn bán hàng dự trữ quốc gia khi bán hàng dự trữ quốc gia (hóa đơn bằng giấy) theo quy định tại Thông tư 16/2012/TT-BTC ngày 08/02/2012. Trường hợp có thông báo chuyển đổi sang áp dụng hóa đơn điện tử bán hàng dự trữ quốc gia thì các đơn vị thực hiện chuyển đổi theo quy định.

Nghị định số 123/2020/NĐ-CP có hiệu lực từ ngày 01 tháng 07 năm 2022.

Khuyến khích các cơ quan tổ chức cá nhân đáp ứng đủ điều kiện về hạ tầng, công nghệ thông tin về chứng từ điện tử nên áp dụng nghị định này trước ngày 01 tháng 07 năm 2022.

Lộ trình triển khai, áp dụng nghị định 123 năm 2020 về hóa đơn điện tử được Bộ Tài Chính chia làm hai giai đoạn:

Ngoài ra, theo điều 60 của nghị định 123 có nhắc đến, các doanh nghiệp, tổ chức kinh tế được phép tiếp tục sử dụng hóa đơn giấy đến hết ngày 30/06/2022. Các hóa đơn giấy này đã được thông báo phát hành trước ngày 19/10/2020.

Thêm nữa, các doanh nghiệp cần nhanh chóng chuyển đổi hóa đơn, chứng từ điện tử không mã thành chứng từ điện tử có mã của cơ quan thuế.

Các doanh nghiệp đang sử dụng phần mềm in bill tính tiền thì tiếp tục sử dụng như hiện tại và xuất hóa đơn như bình thường.

Đến khi cơ quan thuế có thông báo đăng ký thông tin sử dụng hóa đơn theo Nghị định 123, thông tư 78 thì các doanh nghiệp, cửa hàng tiến hành gửi thông tin đăng ký đến cơ quan thuế thông qua tổ chức cung cấp giải pháp hóa đơn điện tử.

Xem thêm: Phần mềm bán hàng in hóa đơn in được qua máy XPrinter

Bên cạnh các đối tượng sử dụng hóa điện tử đã được quy định ở nghị định cũ như:

Nghị định 123/2020/NĐ-CP đã mở rộng thêm các đối tượng sử dụng hóa đơn điện tử, cụ thể:

Quy định này nhằm đảm bảo việc 100% đơn vị, tổ chức và cá nhân kinh doanh sẽ thống nhất sử dụng hóa đơn điện tử để thay thế hoàn toàn hóa đơn giấy kể từ 1/7/2022.

Hóa đơn điện tử có mã của cơ quan thuế được cấp theo từng lần phát sinh là hóa đơn bán hàng khi:

Chứng từ điện tử có mã được cấp theo từng lần phát sinh là hóa đơn giá trị gia tăng khi:

Tổ chức doanh nghiệp sử dụng chứng từ điện tử có mã của cơ quan thuế bao gồm:

Tổ chức doanh nghiệp được sử dụng chứng từ điện tử không có mã của cơ quan thuế bao gồm:

Theo điều 15 thuộc thông tư hướng dẫn nghị định 123/2020: Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh không thuộc đối tượng ngừng sử dụng hóa đơn theo quy định tại khoản 1 điều 16 của nghị định này cần đăng ký sử dụng chứng từ điện tử thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử.

Ngoài ra, tổ chức doanh nghiệp có thể đăng ký sử dụng hóa đơn, chứng từ điện tử qua cổng thông tin điện tử của Tổng cục Thuế hoặc tổ chức cung cấp dịch vụ được Tổng cục Thuế ủy nhiệm cung cấp các trường hợp sử dụng chứng từ điện tử của cơ quan thuế không phải trả tiền dịch vụ.

Trong thời gian 1 ngày làm việc kể từ ngày nhận được đăng ký hóa đơn điện tử từ doanh nghiệp, cơ quan thuế có trách nhiệm gửi thông báo đến doanh nghiệp về việc chấp nhận hoặc không chấp nhận đăng ký sử dụng chứng từ điện tử.

Kể từ thời điểm cơ quan thuế chấp nhận đăng ký sử dụng hóa đơn, chứng từ điện tử theo nghị định 123, các doanh nghiệp cần cần phải ngưng sử dụng chứng từ điện tử đã thông báo phát hành theo các quy định trước đây, tiêu hủy hóa đơn giấy đã thông báo phát hành nhưng chưa sử dụng (nếu có).

Trình tự thủ tục tiêu hủy hóa đơn giấy được thực hiện theo quy định tại điều 27 Nghị định này.

Xem thêm: Máy POS là gì? Cách sử dụng máy POS như thế nào? (2022)

Kể từ tháng 07 năm 2022, bất kể các cửa hàng, doanh nghiệp đang kinh doanh bán lẻ, siêu thị, tạp hóa, nhà hàng, quán cafe, quán trà sữa, spa, thẩm mỹ viện,... cần phải chuyển đổi số và áp dụng suất hóa đơn điện tử từ máy pos bán hàng.

Các hóa đơn, chứng từ điện tử này cần đảm bảo:

Do đó nhằm đáp ứng yêu cầu thị trường và tăng sức cạnh tranh với đối thủ, cửa hàng đang áp dụng phương thức quản lý, xuất hóa đơn truyền thống cần ứng dụng phần mềm quản lý bán hàng và đăng ký sử dụng hóa đơn điện tử trên máy Pos bán hàng.

TRẢI NGHIỆM PHẦN MỀM QUẢN LÝ BÁN HÀNG POSAPP MIỄN PHÍ 14 NGÀY TẠI ĐÂY!

PosApp là một trong những đơn vị cung cấp các giải pháp quản lý bán hàng hiệu quả bao gồm phần mềm quản lý bán hàng và máy Pos bán hàng.

Cho đến thời điểm hiện tại, đã có hơn 30.000 khách hàng thuộc nhiều lĩnh vực ngành nghề khác nhau như nhà hàng, quán ăn, cafe, trà sữa, siêu thị, cửa hàng tiện lợi. tiệm thuốc, tiệm nail, salon tóc,... tin dùng và tiếp tục sử dụng giải pháp quản lý bán hàng PosApp.

Năm 2021, PosApp được nhận sự đầu tư từ Shark Nguyễn Hòa Bình. Shark Bình nguyên là nhà sáng lập kiêm chức chủ tịch của tập đoàn NextTech. Ông cũng đã từng tham gia chương trình Thương Vụ Bạc Tỷ (Shark Tank Việt Nam mùa 3 năm 2019).

Từ ngày được Shark Bình đầu tư, hỗ trợ, PosApp chính thức trở thành thành viên của tập đoàn Next360 và PosApp mong muốn cung cấp nhiều giá trị hơn cho cộng đồng doanh nghiệp Việt Nam.

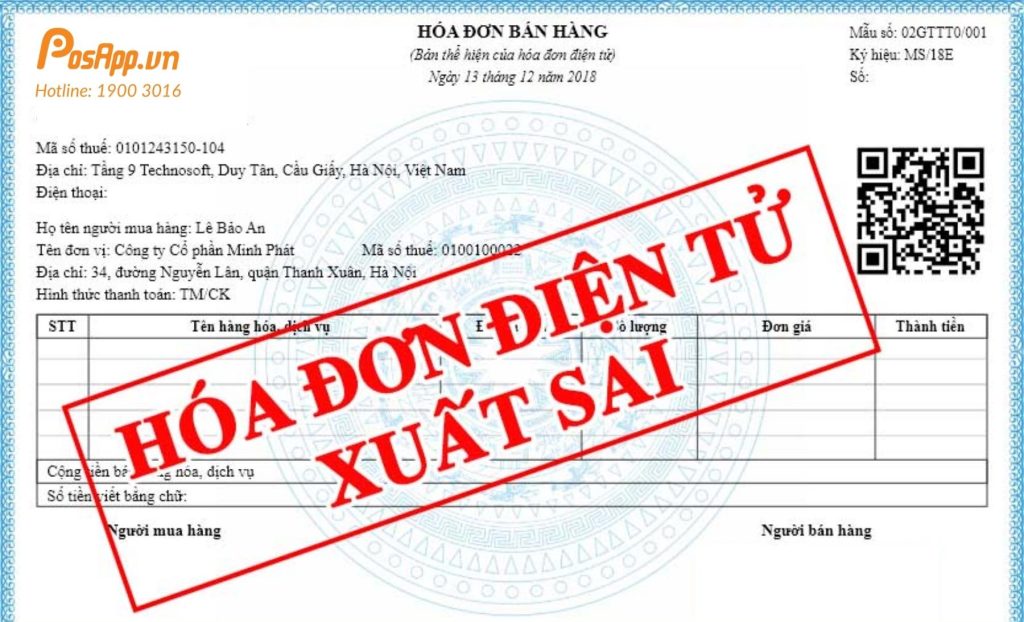

Các doanh nghiệp, tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ khi sử dụng chứng từ điện tử có mã của cơ quan thuế cần lưu ý:

Trường hợp này bên bán sẽ thông gửi thông báo tới cơ quan thuế theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định mới này về việc hủy hóa đơn điện tử có mã đã lập có sai sót.

Đồng thời, bên bán phải lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua.

Phía cơ quan thuế khi nhận được thông báo từ bên bán sẽ hủy HĐĐT đã cấp mã nhưng có sai sót trên hệ thống của cơ quan thuế.

Với trường hợp này, bên bán sẽ xử lý sai sót như sau:

Lưu ý rằng, riêng ngành hàng không thì hóa đơn đổi, hoàn chứng từ vận chuyển hàng không sẽ được coi là hóa đơn điều chỉnh mà không cần tới các thông tin điều chỉnh. Do đó, các DN hàng không được xuất hóa đơn của mình cho các trường hợp hoàn, đổi chứng từ vận chuyển cho đại lý xuất.

Dù là HĐĐT có mã hay không có mã của cơ quan thuế, khi bị cơ quan thuế phát hiện sai sót thì cơ quan thuế sẽ gửi thông báo cho bên bán theo Mẫu số 01/TB-RSĐT Phụ lục IB ban hành kèm theo Nghị định mới này để bên bán kiểm tra sai sót.

Theo thời hạn đã ghi trên thông báo gửi về, bên bán thực hiện thông báo theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA, ban hành kèm theo Nghị định mới này, gửi tới cơ quan thuế về việc kiểm tra HĐĐT đã lập có sai sót.

Trường hợp quá thời hạn thông báo, bên bán không thông báo lại thì cơ quan thuế sẽ gửi thông báo lần 2. Nếu quá thời hạn thông báo lần 2 vẫn chưa thấy bên bán thông báo lại thì cơ quan thuế sẽ xem xét để chuyển sang trường hợp kiểm tra về sử dụng HĐĐT.

Căn cứ vào Khoản 1, Điều 16, Nghị định 123/2020/NĐ-CP, Chính Phủ quy định rõ 07 trường hợp dưới đây sẽ phải ngừng sử dụng HĐĐT:

Trên đây là những điểm nổi bật đáng lưu ý trong nghị định 123/2020/NĐ-CP về hóa đơn điện tử mà các doanh nghiệp, cửa hàng kinh doanh cần biết. PosApp chúc cho hoạt động kinh doanh của các bạn thật thành công.

Bạn đang tìm kiếm phần mềm in bill tính tiền tốt nhất? Vui lòng để lại thông tin, chúng tôi sẽ liên hệ sớm nhất!

Hoặc gọi trực tiếp đến số Hotline: 1900.3016 để được hỗ trợ nhanh nhất!

Xem thêm:

• Máy POS bán hàng cảm ứng in hóa đơn phổ biến nhất

• Các thiết thị hỗ trợ quy trình bán hàng được tối ưu

• Hệ thống POS online là gì? Lợi ích của POS Online

• Công ty thiết kế phần mềm quản lý theo yêu cầu PosApp

BÀI VIẾT LIÊN QUAN