Phần mềm quản lý quán cafe, nhà hàng, khách sạn, karaoke, spa, salon

1900 3016

Sau một thời gian thí điểm và áp dụng hóa đơn điện tử tại một số tỉnh, thành phố theo Thông tư 78/2021/TT-BTC và Nghị định 123/2020/NĐ-CP, ta có thể thấy, HĐĐT đang là đề tài cực kỳ “hot” và vô cùng quan trọng buộc các nhà kinh doanh cần tìm hiểu về hóa đơn điện tử và nắm bắt lần.

Vậy hóa đơn điện tử là gì? Hộ kinh doanh cần biết những thông tin nào khi áp dụng HĐĐT? PosApp sẽ hỗ trợ giải đáp tất cả thắc mắc của bạn trong bài viết dưới đây.

Hóa đơn điện tử (tiếng Anh là Electronic Invoice) là hình thức hóa đơn sử dụng trên các nền tảng điện tử. Loại hóa đơn này đã và đang được sử dụng tại các quốc gia phát triển từ rất lâu.

Nhiều tổ chức, doanh nghiệp đã chuyển từ hóa đơn giấy sang HĐĐT nhằm tiết kiệm chi phí, tối ưu thời gian và lưu trữ hóa đơn an toàn hơn. Tuy nhiên vẫn còn một số doanh nghiệp chưa nắm rõ các lợi ích mà HĐĐT đem lại nên vẫn e ngại khi ứng dụng.

Theo Điều 3, Thông tư 32 hóa đơn điện tử được định nghĩa:

“Hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. Hóa đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hóa, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.”

Xem thêm: Nghị định 123/2020/NĐ-CP về hóa đơn điện tử – doanh nghiệp cần lưu ý

Hóa đơn giấy bao gồm những loại nào thì HĐĐT cũng gồm những loại tương tự. Căn cứ theo Điều 5, Nghị định 119/2018/NĐ/CP, hóa đơn điện tử bao gồm các loại sau:

Khi sử dụng HĐĐT cần đảm bảo một số nguyên tắc xác định được số hóa đơn theo nguyên tắc liên tục và trình tự thời gian, mối số hóa đơn đảm bảo chỉ được lập và sử dụng một lần duy nhất.

Ngoài ra, các loại hóa đơn được phát hành dưới dạng giấy nhưng được xử lý, truyền hoặc lưu trữ bằng các phương tiện điện tử không phải là HĐĐT. Hóa đơn điện tử có giá trị pháp lý khi nó đồng thời thỏa mãn các điều kiện sau:

Hóa đơn điện tử cần phải đáp ứng các nội dung sau:

Xem thêm: Các mẫu hóa đơn điện tử hiện có trên thị trường (2022)

Cùng với sự phát triển của công nghệ thông tin, việc sử dụng hóa đơn điện tử mang lại nhiều lợi ích cấp thiết và đáp ứng được nhu cầu cải cách hành chính trong công tác quản lý giấy tờ doanh nghiệp.

Từ khi Chính phủ ra quyết định bắt buộc sử dụng HĐĐT quy trình sử dụng và lưu trữ thông tin tại các doanh nghiệp, hộ kinh doanh được tối ưu hơn. Cụ thể, một số ưu điểm của HĐĐT có thể kể đến như:

Theo quy định về HĐĐT Điều 59 thuộc Nghị định 123/2020/NĐ-CP ban hành ngày 19/10/2020 nêu rõ:

“Nghị định này có hiệu lực thi hành kể từ ngày 01 tháng 7 năm 2022, khuyến khích cơ quan, tổ chức, cá nhân đáp ứng điều kiện về hạ tầng công nghệ thông tin áp dụng quy định về hóa đơn, chứng từ điện tử của Nghị định này trước ngày 01 tháng 7 năm 2022.”

Theo đó, thời gian bắt buộc sử dụng HĐĐT tại Việt Nam là từ ngày 01/07/2022 trừ một số trường hợp đặc biệt được nêu rõ tại Nghị định 123.

Xem thêm: Hộ kinh doanh buộc áp dụng hóa đơn điện tử từ ngày nào? Những trường hợp nào chưa cần áp dụng?

Trên thị trường hiện nay lưu hành hai loại hóa đơn điện tử đồng thời bao gồm: HĐĐT (theo Thông tư 23/2011/TT-BTC) và HĐĐT có mã xác thực (theo Quyết định 1209/2015/QĐ-BTC). Các doanh nghiệp cần hiểu rõ HĐĐT có mã xác thực là gì để sử dụng chính xác loại HĐĐT.

Mã xác thực trên HĐĐT là mã được cơ quan Thuế cấp kèm theo số hóa đơn xác thực qua hệ thống xác thực hóa đơn của Tổng cục Thuế.

Đối với HĐĐT có mã xác thực, người bán sẽ phải ký điện tử trên hóa đơn khi cơ quan thuế cấp mã xác thực và số hóa đơn xác thực. Doanh nghiệp không cần lập báo cáo tình hình sử dụng hóa đơn cho loại HĐĐT này.

Để có thể tạo và phát hành hóa đơn điện tử hộ kinh doanh cá thể, các hộ kinh doanh cần đáp ứng các điều kiện theo quy định Thông tư 32/2011/TT-BTC sau:

a) Là tổ chức kinh tế có đủ điều kiện và đang thực hiện giao dịch điện tử trong khai thuế với cơ quan thuế; hoặc là tổ chức kinh tế có sử dụng giao dịch điện tử trong hoạt động ngân hàng.

b) Có địa điểm, các đường truyền tải thông tin, mạng thông tin, thiết bị truyền tin đáp ứng yêu cầu khai thác, kiểm soát, xử lý, sử dụng, bảo quản và lưu trữ hóa đơn điện tử.

c) Có đội ngũ người thực thi đủ trình độ, khả năng tương xứng với yêu cầu để thực hiện việc khởi tạo, lập, sử dụng hóa đơn điện tử theo quy định.

d) Có chữ ký số điện tử theo quy định của pháp luật.

đ) Có phần mềm bán hàng hoá, phần mềm quản lý khách hàng và dịch vụ kết nối với phần mềm kế toán, đảm bảo dữ liệu của hóa đơn điện tử bán hàng hóa, cung ứng dịch vụ được tự động chuyển vào phần mềm (hoặc cơ sở dữ liệu) kế toán tại thời điểm lập hoá đơn.

e) Có các quy trình sao lưu dữ liệu, khôi phục dữ liệu, lưu trữ dữ liệu đáp ứng các yêu cầu tối thiểu về chất lượng lưu trữ bao gồm:

+ Hệ thống lưu trữ dữ liệu phải đáp ứng hoặc được chứng minh là tương thích với các chuẩn mực về hệ thống lưu trữ dữ liệu;

+ Có quy trình sao lưu và phục hồi dữ liệu khi hệ thống gặp sự cố: đảm bảo sao lưu dữ liệu của hóa đơn điện tử ra các vật mang tin hoặc sao lưu trực tuyến toàn bộ dữ liệu.

Xem thêm: Chương trình hóa đơn may mắn – Xổ số HĐĐT trúng thưởng đến 50 triệu

Quy định về HĐĐT theo Thông tư 32/2011/TT-BTC Các tổ chức trung gian muốn cung cấp HĐĐT cần đáp ứng các điều kiện sau:

Doanh nghiệp trước khi khởi tạo hóa đơn điện tử cần phải hoàn thành các bước theo thủ tục đăng ký HĐĐT bao gồm:

Trước khi gửi hồ sơ, chủ hộ kinh doanh nên liên hệ trước với cán bộ Thuế quản lý để hỏi về hình thức gửi hồ sơ.

Nếu sau 2 ngày gửi thông báo mà không có phản hồi từ Cơ quan Thuế, doanh nghiệp có thể được phép sử dụng hóa đơn điện tử theo thông báo phát hành. Doanh nghiệp có thể tra cứu thông báo và mẫu hóa đơn đã nộp tại địa chỉ http://tracuuhoadon.gdt.gov.vn.

Xem thêm: Thủ tục đăng ký hóa đơn điện tử cho hộ kinh doanh cá thể

Hóa đơn điện tử không có khái niệm về “liên”. Vì được gửi trực tiếp trên nền tảng điện tử, bên phát hành hóa đơn, bên nhận hóa đơn và Cơ quan Thuế cùng khai thác dữ liệu trên cùng 1 bản HĐĐT duy nhất.

Không cần gửi bưu điện phức tạp như hóa đơn giấy, HĐĐT có thể nhận trực tiếp thông qua các hình thức sau:

Chữ ký số điện tử là thông tin đi kèm các dữ liệu (văn bản, hình ảnh, video…) để xác định chủ của dữ liệu đó, có thể hiểu một cách đơn giản, chữ ký số điện tử là con dấu điện tử của một doanh nghiệp.

Đối với hóa đơn điện tử, chữ kỹ điện tử giúp xác thực HĐĐT đó là của doanh nghiệp phát hành. Vậy chữ ký số được dùng cho mục đích gì? Chữ ký số được sử dụng để ký trên HĐĐT với các mục đích:

Chứng từ số là một dạng chứng từ điện tử do tổ chức cung cấp dịch vụ chứng thực chữ ký số cấp. Chứng từ số có thể được xem là một dạng “chứng minh thư” sử dụng trong môi trường điện tử để xác nhận danh tính của người ký tên.

Chứng từ số được sử dụng để nhận diện một cá nhân, tổ chức và gắn định danh của đối tượng đó với một khóa công khai (public key) theo chuẩn X.509, được cấp bởi những tổ chức có thẩm quyền xác nhận định danh và cấp các chứng từ số được tạo bởi nhà cung cấp dịch vụ chứng thực.

Xem thêm: Quy định mới về hóa đơn điện tử từ máy tính tiền (2022)

Đối với các khách hàng là khách hàng cá nhân nếu không cần sử dụng hóa đơn điện tử để kê khai thuế thì không cần thiết phải ký điện tử vào HĐĐT nhận được.

Đối với khách hàng là tổ chức, doanh nghiệp, đơn vị kế toán cần sử dụng HĐĐT để kê khai thuế: Nếu tổ chức cung cấp được các hồ sơ, chứng từ chứng minh việc cung cấp hàng hóa, dịch vụ giữa người bán và người mua như hợp đồng kinh tế, phiếu xuất kho, biên bản giao nhận hàng hóa, biên bản thanh toán, phiếu thu… thì không cần phải có chữ ký điện tử của người mua (theo công văn 2402/BTC-TCT ngày 23/02/2016).

Đối với các đơn hàng mà sản phẩm là các mặt hàng như điện, nước, viễn thông thì không cần thiết phải có chữ ký của người mua và người bán, hóa đơn vẫn có tính pháp lý và được Cơ quan Thuế chấp nhận.

Bên cạnh đó còn có một số trường hợp đặc biệt khác mà người bán có thể xin phép Cơ quan Thuế chấp nhận cho người mua không cần phải có chữ ký số vào hóa đơn.

Sau khi nhận được hóa đơn điện tử từ người bán, người mua có thể kê khai thuế bình thường như quy trình kê khai đối với hóa đơn giấy.

Ngoài ra, người mua có thể yêu cầu bên bán xuất HĐĐT đã được in ra giấy và có chữ ký và dấu của bên bán để làm chứng từ cho hồ sơ hạch toán hoặc giấy tờ cần thiết cho việc vận chuyển hàng trên đường.

Xem thêm: Hướng dẫn lập báo cáo, kê khai hóa đơn điện tử cho hộ kinh doanh

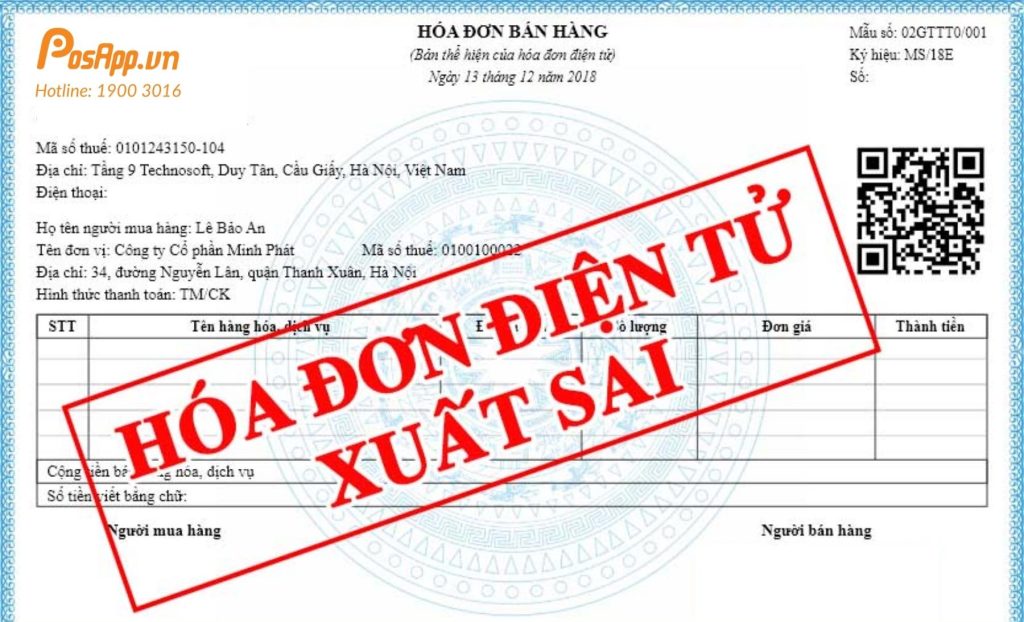

Đối với HĐĐT đã phát hành và gửi cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc người bán và người mua chưa kê khai thuế, cần thực hiện ngay khi xảy ra sai sót:

Đối với HĐĐT đã phát hành và gửi cho bên mua, đã giao hàng hóa, cung ứng dịch vụ hoặc người bán và người mua đã kê khai thuế, cần thực hiện những điều sau khi phát hiện sai sót:

Trong quá trình vận chuyển hàng hóa, khi được lực lượng chức năng yêu cầu xuất trình các giấy tờ để xác thực nguồn gốc hàng hóa, người bán cần in HĐĐT sang hóa đơn giấy và chỉ được chuyển đổi một lần.

Ngoài ra, hóa đơn chuyển đổi cần tuân thủ theo các nguyên tắc chuyển đổi theo quy định để được công nhận.

Đối với hóa đơn giấy có thể xảy ra tình trạng hỏng, mất, cháy dẫn đến mất dữ liệu là điều không thể tránh khỏi. Còn đối với HĐĐT, việc lưu trữ được thực hiện ngay trên dữ liệu đồng bộ của thiết bị điện tử giúp cho việc lưu trữ được dễ dàng hơn, tránh hỏng hóc tốt hơn.

Theo quy định của Cơ quan Thuế, hóa đơn sau khi khởi tạo cần được lưu trữ trong thời gian quy định của Luật Kế Toán, thường là trong vòng 10 năm. Tại Khoản 1 Điều 11 Thông tư 32/2011/TT-BTC đã nêu rõ quy trình tiến hành lưu trữ HĐĐT như sau:

Các HĐĐT đã lập được lưu trữ dưới dạng thông điệp dữ liệu phải thỏa mãn các điều kiện sau:

Các chủ kinh doanh có thể tra cứu hóa đơn đỏ điện tử trên trang của Cơ quan Thuế http://tracuuhoadon.gdt.gov.vn/main.html. Các trường hợp sau đây có thể áp dụng tra cứu HĐĐT:

Toàn bộ thông tin trên website này được tập hợp từ các thông tin, báo cáo của các đơn vị phát hành hóa đơn (người nộp thuế và Cơ quan Thuế) theo quy định theo Thông tư 153/2010/TT-BTC, Thông tư 303/2016/TT-BTC của Bộ Tài chính và theo Nghị định 51/2010/NĐ-CP của Chính phủ.

Xem thêm: Hướng dẫn từ A-Z cách tra cứu hóa đơn điện tử hộ kinh doanh

Để HĐĐT được công nhận và có hiệu lực pháp luật, cần đáp ứng các yêu cầu sau:

Hóa đơn điện tử khi chuyển đổi sang hóa đơn giấy cần đáp ứng những điều kiện sau:

Các trường hợp hộ kinh doanh áp dụng HĐĐT theo quy định Khoản 2 Điều 6 Thông tư 78/2021/TT-BTC áp dụng từ ngày 01/07/2022 bao gồm:

Xem thêm: Hộ kinh doanh cá thể có được xuất hóa đơn điện tử theo Nghị định 123 không?

Các doanh nghiệp bắt buộc sử dụng hóa đơn điện tử theo quy định của Bộ Tài Chính từ ngày 01/07/2022. Tuy nhiên, một số đối tượng vẫn có thể tiếp tục sử dụng hóa đơn giấy của Cơ quan Thuế, cụ thể:

Hóa đơn giấy trong trường hợp này được sử dụng tối đa trong vòng 12 tháng, cụ thể:

Đối với logo và các thông tin cá nhân khác không bắt buộc trên HĐĐT, các hộ kinh doanh, cá nhân có thể thêm biểu tượng hoặc logo để thể hiện thương hiệu, nhãn hoặc hình ảnh cá nhân của người bán vào nội dung HĐĐT.

Những nội dung này được quy định căn cứ theo Khoản 15 Điều 10 tại Nghị định 123/2020/NĐ-CP của Chính phủ như sau:

“Ngoài các nội dung hướng dẫn từ khoản 1 đến khoản 13 Điều này, doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh có thể tạo thêm thông tin về biểu trưng hay lo-go để thể hiện nhãn hiệu, thương hiệu hay hình ảnh đại diện của người bán. Tùy theo đặc điểm, tính chất giao dịch và yêu cầu quản lý, trên hóa đơn có thể thể hiện thông tin về Hợp đồng mua bán, lệnh vận chuyển, mã khách hàng và các thông tin khác.”

Các trường hợp sau đây các hộ kinh doanh, cá nhân phải ngưng sử dụng HĐĐT (cưỡng chế hóa đơn) theo quy định Khoản 1 Điều 16 tại Nghị định 123/2020/NĐ-CP, kể cả HĐĐT có mã và HĐĐT không có mã:

Xem thêm: Cưỡng chế hóa đơn là gì? Hộ kinh doanh cần xử lý như nào?

Đối với hộ kinh doanh, kinh doanh cá thể không áp dụng HĐĐT và bị cơ quan chính quyền phát hiện có thể bị xử phạt theo Điều 30, Nghị định 123/2020/NĐ-CP như sau:

Phạt tiền từ 02 - 05 triệu đồng đối với hành vi chuyển dữ liệu HĐĐT cho cơ quan thuế quá thời hạn từ 01 đến 05 ngày làm việc, kể từ ngày hết thời hạn theo quy định.

Phạt tiền từ 05 - 08 triệu đồng đối với một trong các hành vi sau đây:

Phạt tiền từ 10 - 20 triệu đồng đối với một trong các hành vi sau đây:

Ngoài việc bị phạt tiền người vi phạm còn bị áp dụng biện pháp khắc phục hậu quả, đó là buộc chuyển dữ liệu HĐĐT đến cơ quan thuế.

Lưu ý: Chỉ áp dụng biện pháp khắc phục hậu quả đối với hành vi sau:

PosApp là đơn vị cung cấp giải pháp xuất hóa đơn từ máy tính tiền hợp pháp, uy tín. Ngoài phần mềm HĐĐT, PosApp còn cung cấp thêm phần mềm quản lý bán hàng và các thiết bị bán hàng khác như máy Pos thu ngân, máy quét mã vạch, máy in hóa đơn, ngăn kéo đựng tiền,...

Năm 2021, PosApp được Shark Nguyễn Hòa Bình tin tưởng và đầu tư. Kể từ đó, PosApp chính thức trở thành thành viên của tập đoàn Next360 và PosApp mong muốn cung cấp nhiều giá trị hơn cho cộng đồng doanh nghiệp Việt Nam.

Thông tin liên hệ hỗ trợ:

Xem thêm: Top 10+ phần mềm hóa đơn điện tử uy tín, hiệu quả, giá tốt

Trên đây là tất tần tật những điều bạn cần biết về hóa đơn điện tử là gì, chứng từ là gì? Những điều này sẽ giúp ích cho bạn trong việc tạo và phát hành HĐĐT theo đúng quy định hiện hành.

PosApp mong rằng bạn có thể lựa chọn được đơn vị cung cấp giải pháp hóa đơn điện tử uy tín và phù hợp với việc kinh doanh của mình.

Bạn đang tìm kiếm giải pháp hóa đơn điện tử tốt nhất? Vui lòng để lại thông tin, chúng tôi sẽ liên hệ sớm nhất!

Hoặc gọi trực tiếp đến số Hotline: 1900.3016 để được hỗ trợ nhanh nhất!

Xem thêm

• Máy POS bán hàng cảm ứng in hóa đơn phổ biến nhất

• Các thiết thị hỗ trợ quy trình bán hàng được tối ưu

• Hệ thống POS online là gì? Lợi ích của POS Online

• Công ty thiết kế phần mềm quản lý theo yêu cầu PosApp

BÀI VIẾT LIÊN QUAN